Nagyon sok kedvezőtlen hír érkezett az elmúlt időszakban

Az Intel háza tájáról mostanában sok olyan hír érkezett, amelyek aggodalomra adtak okot, már ami a vállalat részvényeseit, befektetőit, illetve a piaci elemzők véleményét illeti. A 13. (Raptor Lake) és 14. (Raptor Lake Refresh) generációs Intel Core sorozatú processzoroknál megtalálták ugyan az instabilitást okozó hiba okát, de egyrészt sokára érkezik a javítás, másrészt pedig a már instabil rendszereknél nem jelent majd megoldást, hiszen a hiba miatt magas magfeszültséget kapó processzorok degradálódtak, cserélni kell őket.

Nem sokkal később kiderült, nemcsak a „K”, a „KF” és a „KS” sorozatú processzorokat érinti a bug, hanem lényegében minden olyan modell potenciálisan érinett lehet, amelynek TDP kerete 65 W-os vagy ennél magasabb értéket képvisel. Ezt követően kiderült, a vállalatnál a vártnál nagyobb leépítésre készülnek, 10% helyett 15%-nál is nagyobb munkavállalói létszámot érint az elbocsátási hullám. Ezzel együtt arra is fény derült, hogy a pénzügyi eredmények – amelyekről mindjárt részletesebben is szót ejtünk – ismét veszteségről árulkodnak, már második negyedéve, ez sem segített a részvényárfolyam stabilizálásában. A pénzügyi eredmények taglalása kapcsán kiderült az is, hogy nincs minden rendben a Meteor Lake sorozat gyártása körül sem.

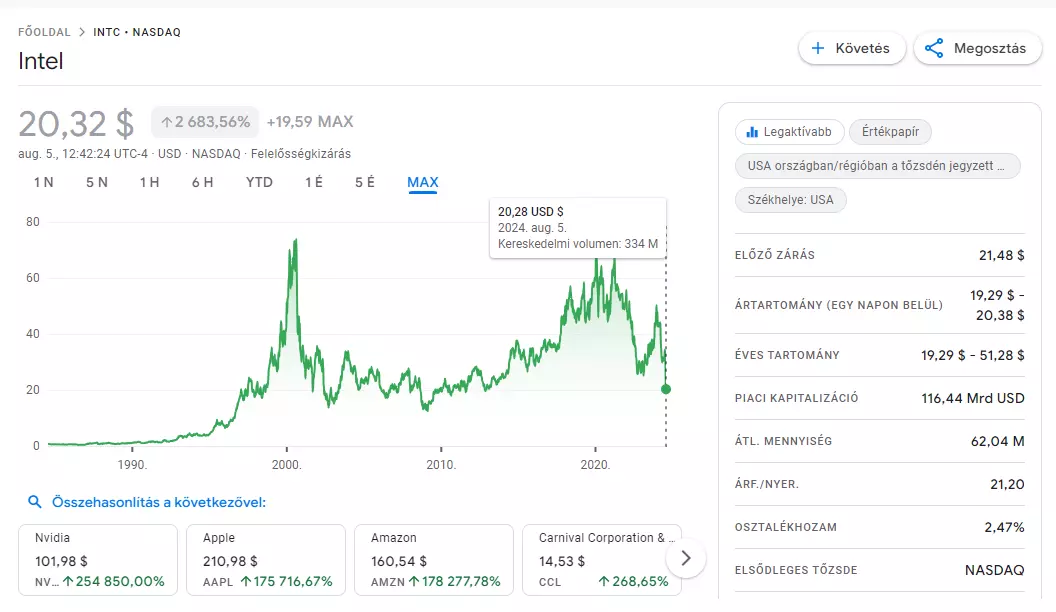

A fenti események hatására óriási mértékben csökkent az Intel részvényeinek árfolyama. A januári szinthez képest a vállalat piaci kapitalizációja lényegében felére csökkent, óriási esés képe rajzolódik ki, ha az alábbi grafikonra pillantunk. Az egyelőre rejtély, hogy az esés folytatódik-e, de az alapján, hogy az instabilitás jeleit mutató processzorok garanciális ügyintézése körül nincs minden rendben, nincs kizárva, hogy ez még mélyebb szakadékba löki majd az árfolyamot. Pozitívumként hatott ugyanakkor az a bejelentés, hogy várhatóan két évvel meghosszabbítják a potenciálisan érintett 13. és 14. generációs Intel Core sorozatú processzorok jótállását, igaz, hírünk írásakor még nem derült fény a döntéssel kapcsolatos pontos részletekre, későbbre ígértek tájékoztatást. A döntés nem sokkal azután érkezett, hogy kiderült, csoportos per indításának lehetőségét vizsgálják az instabil processzorok miatt.

Az Intel helyzete jelenleg nem túl egyszerű, az aktuális akciói alapján az elemzők úgy vélik, most már a fennmaradásért küzd a vállalat. A PC piacon az AMD és az Nvidia mellett már a Qualcomm termékeivel szemben is fel kell vennie a kesztyűt a vállalatnak, ám a számok alapján egyelőre nem teljesít rosszul, igaz, az Nvidia Gaming üzletága a jelek szerint profitábilisabb. Az AI és a HPC piacon szintén nem könnyű a helyzet, ott az Nvidia uralja az egész szegmenset, ami nemcsak a francia hatóságok figyelmét keltette fel, hanem már az amerikai hatóságokét is. Az Nvidia jelenleg nagyjából 3,3x több AI GPU-t értékesít, mint az Intel és az AMD együttvéve, azaz eléggé nagy előnyt tudhat magáénak, legalábbis egyelőre. Az Intel ezzel egy időben a TSMC-vel is versenyezni próbál, már ami a félvezetőipari bérgyártói szegmenset illeti.

Papíron és útiterv tekintetében nem áll rosszul ezen a téren a cég, ám még bizonyítania kell, hogy nemcsak saját magának, de másoknak is képes megfelelő minőségben és megfelelő kihozatali arány mellett chipeket gyártani. A TSMC-t így sem lesz egyszerű lekörözni, de ez már egy másik történet. Nézzük meg inkább azt, hogyan alakult a vállalat előző pénzügyi negyedéve, a számok ugyanis magukért beszélnek.

A 2024-es pénzügyi év második pénzügyi negyedévének számai

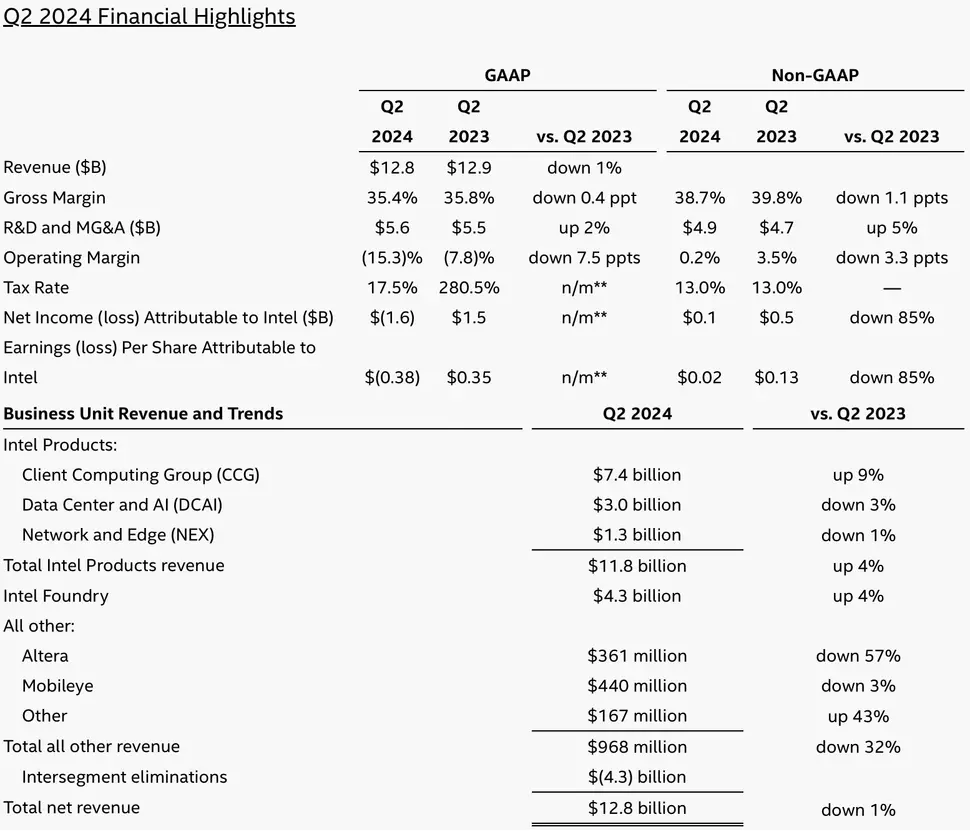

A múlt héten közzétett jelentés alapján az elmúlt pénzügyi negyedév folyamán eléggé felemás teljesítményt mutatott a vállalat, ugyanis a 12,8 milliárd dolláros teljes árbevétel éves szinten csak 1%-os visszaesést mutat, ami nem tragédia, de a profit mezőben ezúttal nem 1,5 milliárdos nyereség szerepel, mint tavaly ilyenkor, hanem 1,6 milliárd dolláros veszteség. Az egyes divíziók összesen 8,5 milliárd dolláros teljes árbevételt termeltek, ami éves szinten 4%-os növekedést eredményezett, és gyakorlatilag mindannyian profitot termeltek az Altera kivételével.

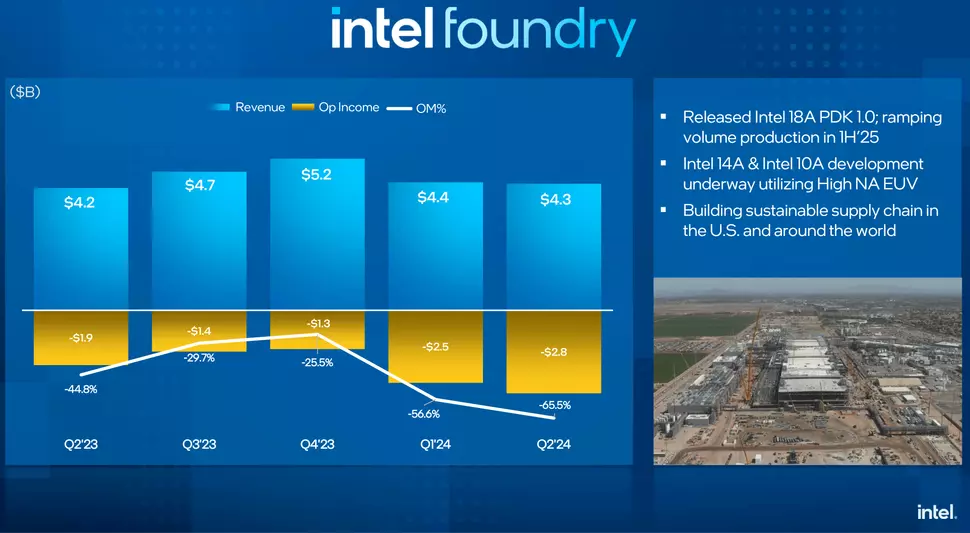

Az Intel Foundry üzletág ezzel szemben 4,3 milliárd dollárnyi működésből befolyó bevételt termelt, ami összességében nem rossz eredmény, csakhogy ehhez igen masszív, mintegy 2,8 milliárd dolláros veszteség társult, ami annak köszönhető, hogy a vállalat éppen felfuttatja a termelést a következő generációs gyártástechnológiák használatával, ezekhez pedig igen-igen drága EUV gyártóeszközök kellenek. A teljes képet nézve azt láthatjuk, hogy az Intel Foundry, ahol az Intel termékeinek nagyjából kétharmada készül, az előző év azonos időszakához képest picivel jobb árbevételt ért el, hiszen 4,2 milliárd dollárról 4,3 milliárd dollárra javult ez az érték, a veszteség azonban nagyobb mértéket öltött.

Egy évvel ezelőtt 1,9 milliárd dollár, az idei év első negyedévében 2,5 milliárd dollár, míg az elmúlt negyedév folyamán 2,8 milliárd dollár volt ez az érték. Mivel ezen a területen óriási összegeket fordítanak kutatásra és fejlesztésre, illetve a gyártóeszközök beszerzése sem olcsó mulatság, nem túl meglepő, hogy masszív veszteségek keletkeztek eddig, és az sem segít a helyzeten, hogy éppen felfuttatják a drága szerverpiaci termékek gyártását, a chipek pedig még nem generáltak árbevételt, hiszen nem értékesítették őket, így egyelőre csak költségként jelentkeznek a mérlegben.

Evezzünk barátságosabb vizekre, nézzük inkább az Intel Client Computing Group számait, azok felüdülésként hatnak majd a fenti vérzivataros helyzethez képest. A CCG az elmúlt negyedév folyamán 7,4 milliárd dolláros teljes árbevételt könyvelhetett el, ami az egy évvel ezelőtti 6,8 milliárd dolláros eredményhez képest növekedést mutat, az első negyedéves eredménynél azonban picivel alacsonyabb lett. A számok nagyjából megfelelnek az Intel előzetes várakozásainak, a működésből származó profit például 2,5 milliárd dollárt tett ki. A jelenlegi piaci körülmények azt mutatják, a PC piacon nem történt akkora helyreállás, mint ahogy arra korábban számítottak, éppen ezért az év második fele kihívásokat tartogat majd mind a CCG csoport, mind pedig a többi üzletág számára.

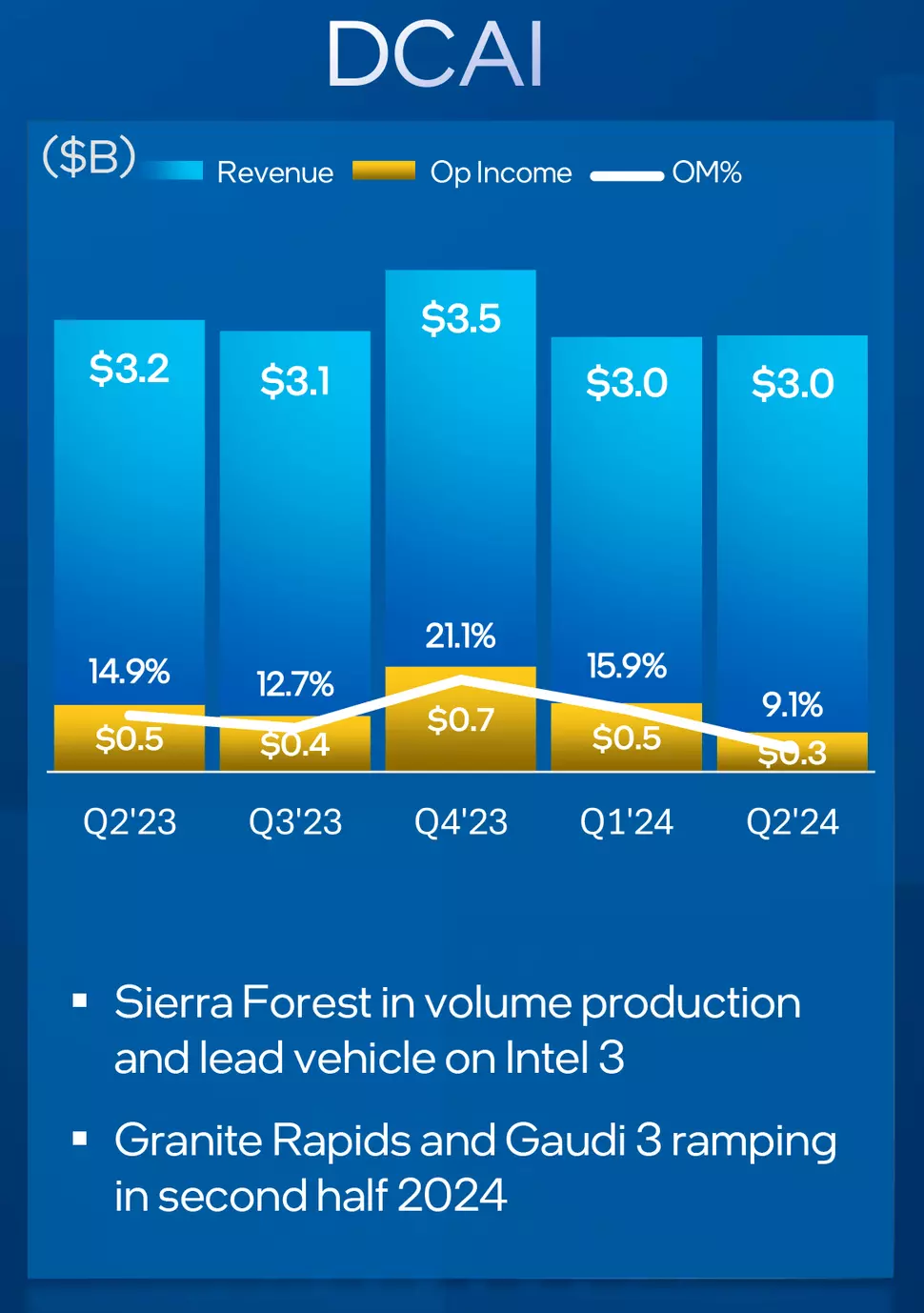

A következő a sorban a DCAI, azaz a Datacenter and AI Group, amely az elmúlt negyedév folyamán 3 milliárd dolláros teljes árbevételt hozott össze, így az első negyedévhez képest stagnáló képet mutat, az előző év azonos időszakában elért 3,2 milliárd dollárhoz képest viszont csökkenés látszik. A működésből befolyó profit elhanyagolható mértékű volt, mindössze 0,3 milliárd dollárt tett ki, ami a drága szerverprocesszorok értékesítéséből befolyó bevételhez képest nem túl sok. Jó hír viszont, hogy a Sierra Forrest processzorok, azaz a Xeon 6 sorozatú modellek már sorozatgyártásba kerültek, és a vállalat éppen az ugyancsak Xeon 6 sorozatú, de már Granite Rapids lapka köré épített szerver processzorok szállításának indítására készül. Ezzel egy időben a Gaudi 3 AI gyorsítók sorozatgyártását is felfuttatják az év második felében, ami majd szintén hatással lesz a DCAI árbevételére és profitjára is.

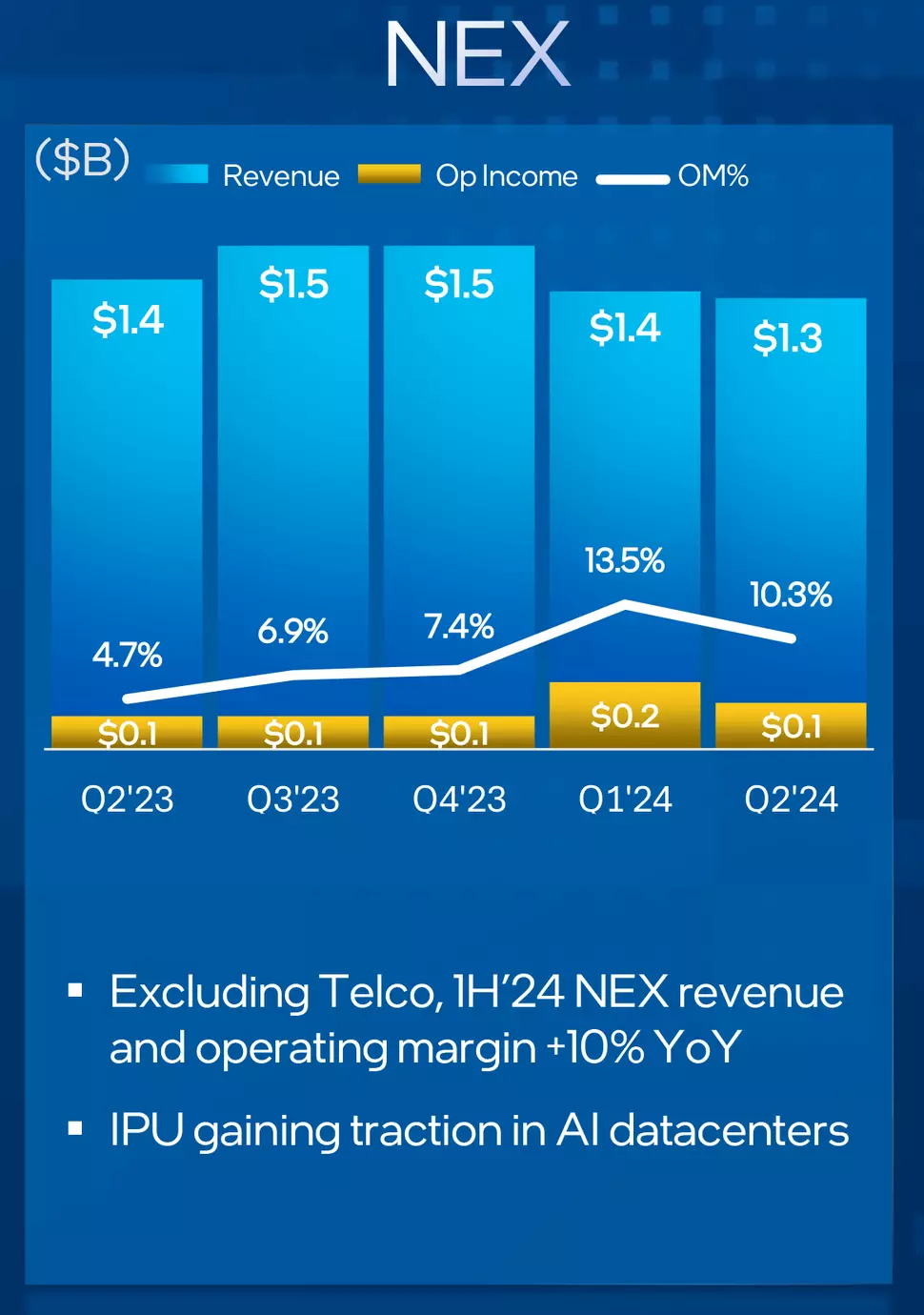

A további üzletágak között találjuk a NEX csoportot, ami a telekommunikációs és hálózati termékeket tömöríti. Ez a részleg 1,3 milliárd dolláros teljes árbevételt ért el, ami az egy évvel ezelőtti 1,4 milliárd dollárhoz képest némi visszaesést jelent. A csökkenő teljes árbevétel ellenére nem fordult veszteségesbe a divízió, 100 millió dolláros profitot könyvelhetett el.

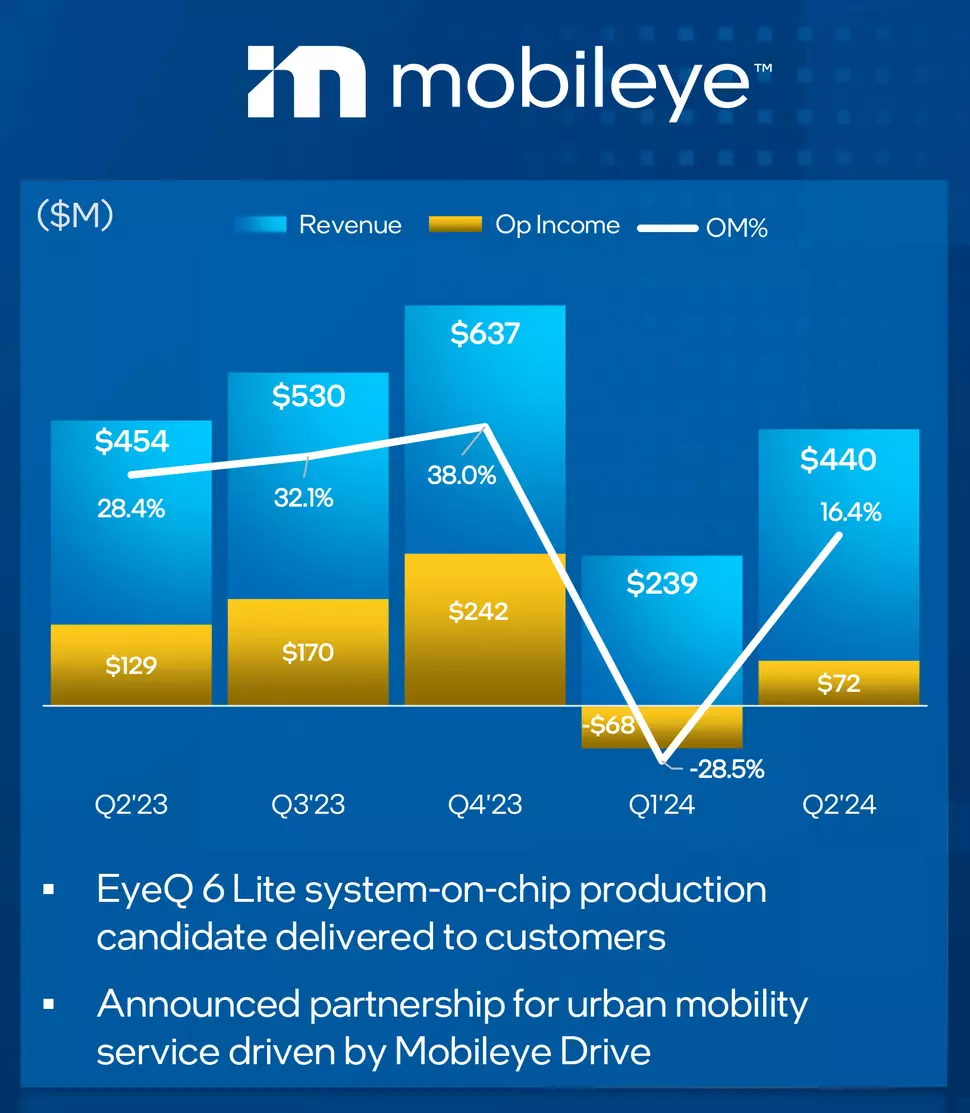

A Mobileye divízió az első negyedéves 239 millió dolláros teljes árbevételhez képest most szárnyalt, hiszen 440 millió dollár folyt be a kasszába, ám ez az előző év azonos időszakához képest még mindig visszaesés, hiszen akkoriban még 454 millió dollárt mutatott a mérleg. Az egy évvel ezelőtti 129 millió dolláros működésből befolyó bevétel helyett ez az érték most 72 millió dollár lett, de az első negyedévben felmutatott 68 millió dolláros veszteséghez képest ez így is előrelépés.

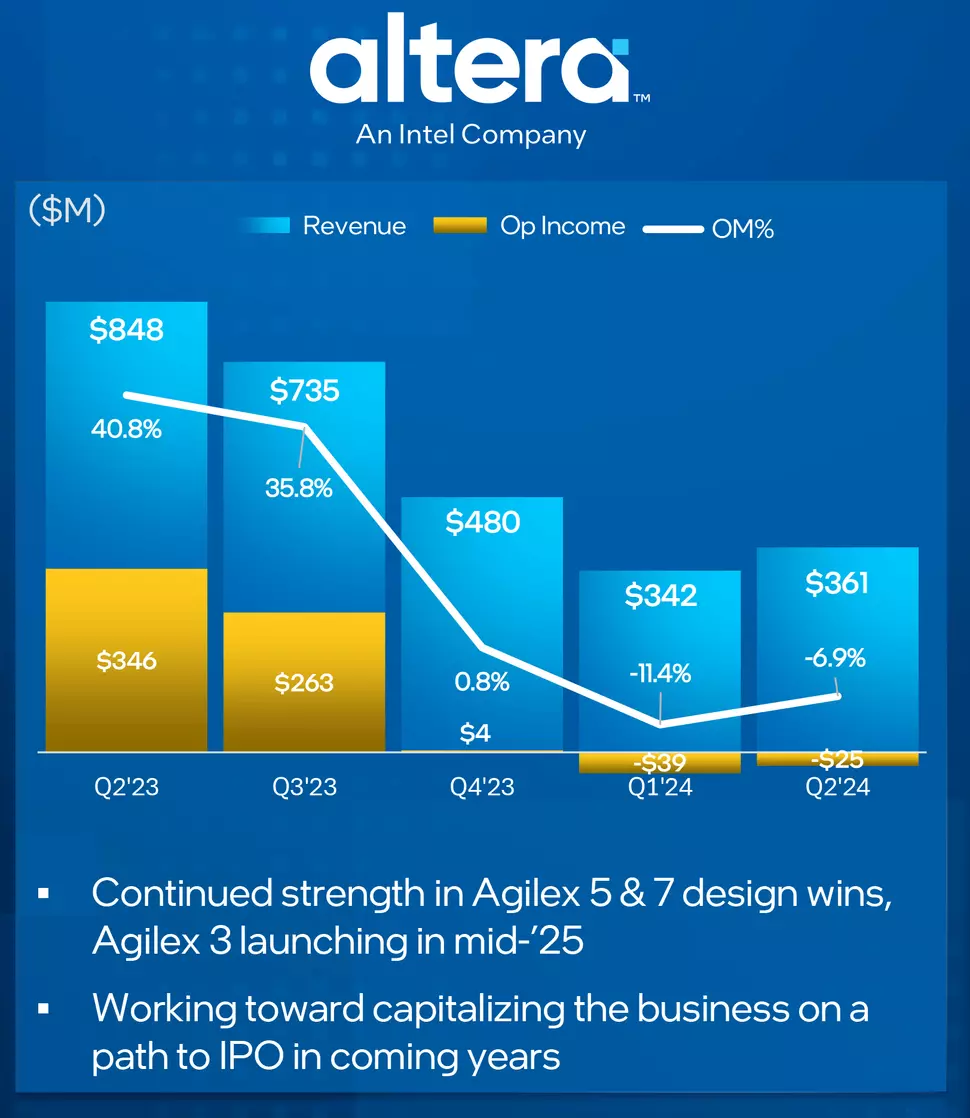

Az Altera termékcsalád teljesítménye már nem volt szívderítő, ugyanis éves szinten 848 millió dollárról 361 millió dollárra csökkent a teljes árbevétele, és ezzel egy időben profit helyett veszteség keletkezett, méghozzá 25 millió dollárnyi, ami az előző év azonos időszakában elért 346 millió dolláros profithoz képest masszív visszaesést jelent.

Az aktuális negyedév folyamán az Intel pénzügyi részlege arra számít, hogy a teljes árbevétel 12,5 milliárd és 13,5 milliárd dollár között helyezkedik majd el, vagyis az előző év azonos időszakához képest nagyjából 1,2 milliárd dollárnyi visszaesésre lehet számítani.