Az Intel szénája még mindig nem áll valami jól, pedig a háttérben már régóta zajlanak a szerkezeti átalakítások, az elbocsátások, illetve a menedzsmentet is próbálják áramvonalasabbá varázsolni, a felesleges bürokratikus rétegek lehántásával. Közben üzletágakat értékesítenek, a marketingtevékenységeket kiszervezik, a 18A csíkszélesség esetében pedig – a pletykák szerint – visszavonulót fújtak, nem teszik széles körben elérhetővé, csak azokat a megrendelőket szolgálják ki, akik már leadták megrendeléseiket. A 14A csíkszélesség kapcsán felmerült, ha nem lesz rá elegendő külsős megrendelés, akkor nem küzdenek tovább a csúcskategóriás gyártástechnológiák szegmensében.

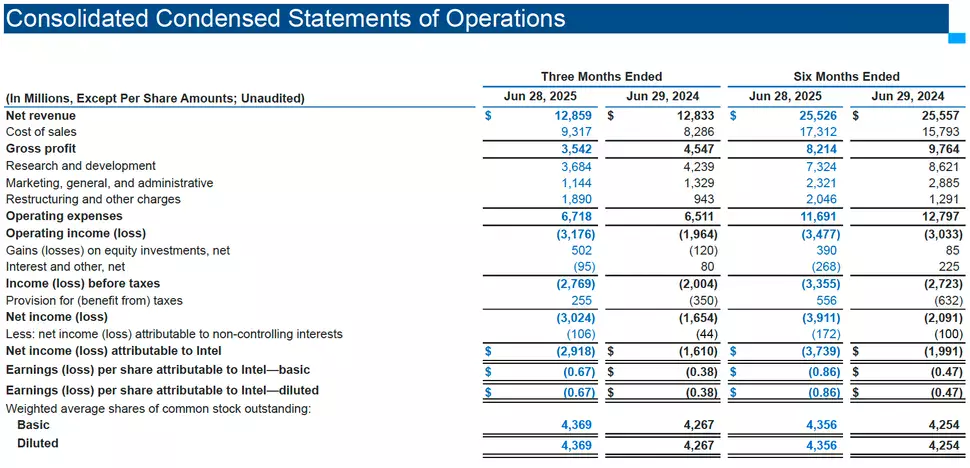

A pénzügyi eredmények alapján messze még a hőn áhított cél, mire a vállalat pénzügyei egyenesbe kerülnek, ugyanis a legutóbbi pénzügyi jelentés alapján 2,9 milliárd dolláros veszteséges sikerült felhalmozni a 2025-ös pénzügyi év második pénzügyi negyedévében, ami elég masszív probléma. A teljes árbevétel ezúttal 12,9 milliárd dollárra rúgott, vagyis az egy évvel ezelőtti 12,8 milliárd dolláros teljesítményhez képest pici javulást mutat, de a veszteség mind éves, mind negyedéves szinten nőtt.

Míg egy évvel ezelőtt 1,6 milliárd dolláros, az előző negyedévben pedig 800 millió dolláros veszteség jött össze, addig ebben a második negyedévben már 2,9 milliárd dollárra rúgott ez a szám. A bruttó árrés szintén rendkívül alacsony szinten foglalt helyet, mindössze 27,5%-ot tett ki, ami leépítésből fakadó költségeknek, a termékösszetételnek, valamint a leírt gyártóeszközöknek és az értékvesztésből eredő költségeknek köszönhető.

A második negyedév folyamán megközelítőleg 3,7 milliárd dollárt fordítottak kutatásra és fejlesztésre, ami az egy évvel ezelőtti 4,2 milliárd dollárhoz képest visszaesésnek mondható, míg összeolvadásra és felvásárlása 1,1 milliárd dollárt költöttek az egy évvel ezelőtti 1,3 milliárd dollárhoz képest. A költségek a következő generációs gyártástechnológiák és termékek fejlesztésére mentek el, közben a szerkezeti átalakításhoz is kapcsolódtak kiadásuk.

A kihasználatlan gyártóeszközök, illetve az elbocsátásból eredő kiadások miatt 1,9 milliárd dollárnyi költség keletkezett, ami nagyban hozzájárult ahhoz, hogy a második negyedév masszív veszteséggel záruljon, de ez mind-mind hozzájárul ahhoz, hogy hosszabb távon csökkenjenek a költségek és áramvonalasabb legyen a működés – legalábbis ez a cél.

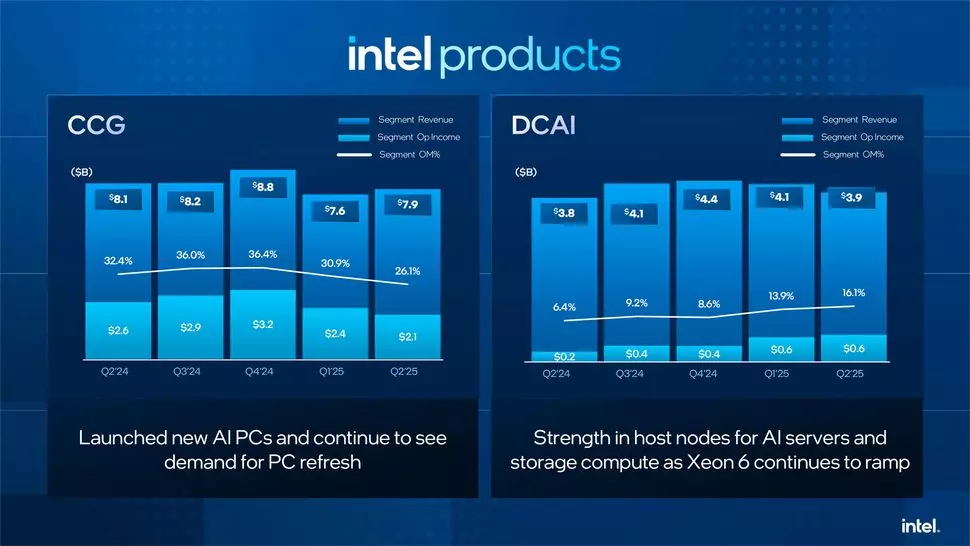

Az egyes divíziók közül a Client Computing Group összesen 7,9 milliárd dollárnyi teljes árbevételt generált az egy évvel ezelőtti 8,1 milliárd dollárhoz képest, vagyis ezen a téren minimális visszaesés látszik. A működésből származó bevétel 2,1 milliárd dollár magasságában alakult, azaz mind éves, mint negyedéves szinten csökkent, ami annak köszönhető, hogy alacsonyabb volument sikerült elérni és többletköltségek mutatkoztak. Az átlagos értékesítési ár közben stabil maradt az egy évvel ezelőttihez képest.

A Data Center and AI Group esetében 3,9 milliárd dolláros teljes árbevétel jött össze, azaz éves szinten 4%-os javulás látszik. A javulás annak köszönhető, hogy több szerverprocesszort sikerült értékesíteni, mint egy évvel korábban, a növekedés mértéke ezen a téren 13%-ra rúgott. Az üzleti felhasználók részéről magasabb kereslet mutatkozott, és összességében a működésből fakadó árrés is nőtt, így az 16,1%-ot ért el az egy évvel ezelőtti 6,1%-hoz képest.

Az átlagos értékesítési árak ebben a szegmensben csökkentek, ami az erős versenyhelyzetnek köszönhető, ezért 8%-kal alacsonyabb ASP-vel számolhatott a gyártó. A működésből befolyó bevétel 391 millió dollárral javult éves szinten, amihez hozzájárult a szerkezeti átalakításból és az elbocsátásokból származó költségcsökkentés, ennek mértéke 524 millió dollár volt.

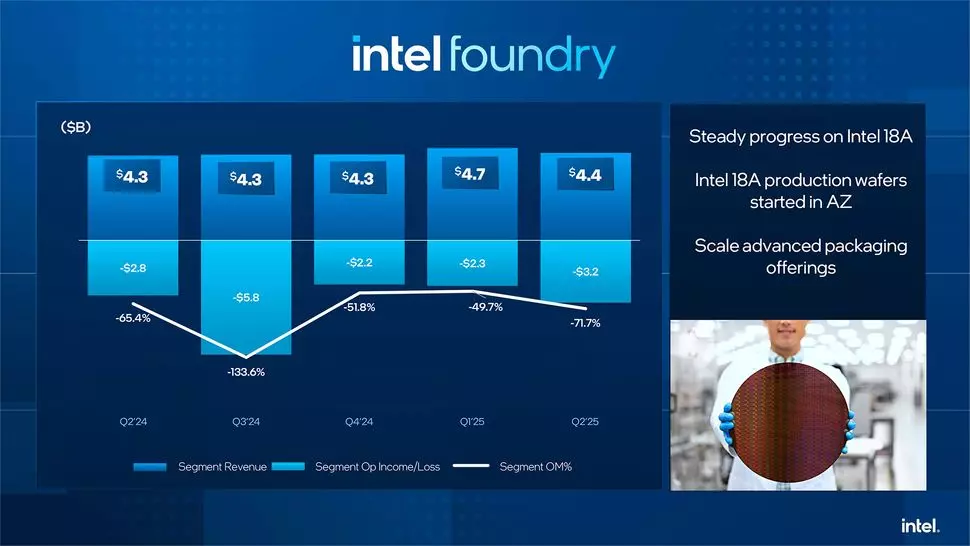

Az Intel Foundry részleg összesen 4,42 milliárd dolláros árbevételt könyvelhetett el, ami ugyan 3%-os javulást jelent éves szinten, a működésből származó veszteség mégis 3,17 milliárd dollárra rúgott. Utóbbi nagyrészt annak köszönhető, hogy a 18A gyártástechnológia termelésének elindítása egy költséges folyamat, de ezzel együtt értékvesztésből és gyorsított értékcsökkenésből fakadó kiadások is keletkeztek, ami a kihasználatlan gyártóeszközökre vezethető vissza. Utóbbiak 797 millió dolláros költséget jelentetek.

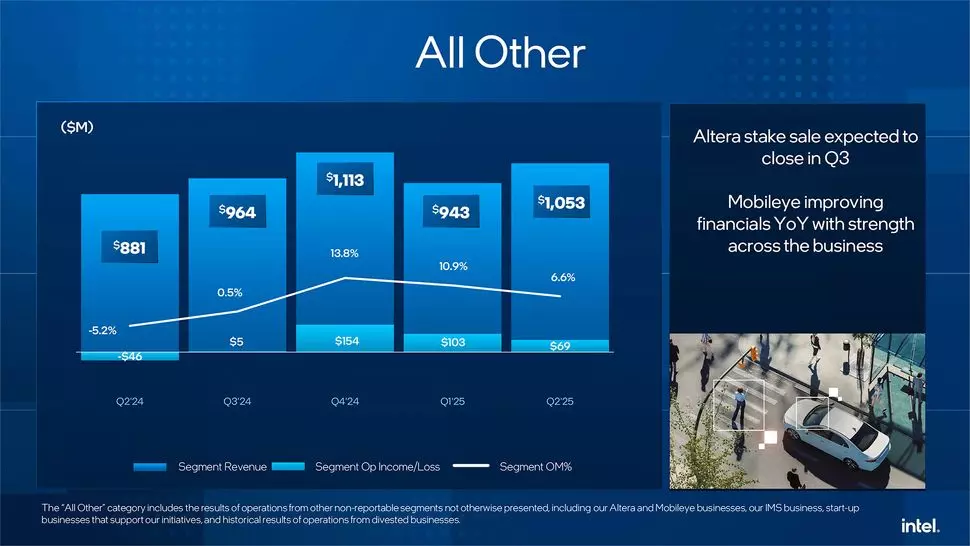

A beszámoló szerint az Intel Foundry bevételeinek oroszlánrésze az Intel terméke gyártásából fakad, a külsős megrendelések stagnáltak, azokból csak egészen csekély, mindössze 22 millió dollárnyi árbevétel keletkezett. Ez a szegmens 185 millió dollárt tudott megtakarítani a költségcsökkentések és a szerkezeti átalakítás révén, de még így is óriási negatív hatást gyakorol az Intel negyedéves és éves pénzügyi mérlegére. Ez a divízió várhatóan 2027-re érheti el a nullszaldós állapotot, amikor már nem termel veszteséget.

Az éppen zajló harmadik negyedév általában erős szokott lenni, a PC gyártók ugyanis készülnek az iskolakezdés alkalmával tapasztalható forgalomnövekedésre, ez pedig a processzor- és videokártya-piacot is felpörgetheti. Az Intelnél a jelek szerint erre nem igazán számítanak, a harmadik negyedév ugyanis a várakozások szerint 12,6 és 13,6 milliárd dollár közötti árbevételt hozhat, ami pici visszaesést jelenthet, a bruttó árrés viszont emelkedésnek indulhat, 36% környékére várják. Ez azt jelentheti, hogy a kiadások oroszlánrészét a második negyedév folyamán már letudták, a harmadik negyedév valamivel jobban alakulhat, már ami a veszteséget illeti.