Az Intel tervei között szerepelt az izraeli Tower Semiconductors felvásárlása, a felek alá is írták az ehhez szükséges szándéknyilatkozatot, ami minden fontos kitételt tartalmazott. A felvásárlás lezárására már sort kellett volna keríteni, ugyanis az eredetileg megszabott határidő a napokban lejárt, ám sajnos homokszem került a gépezetbe.

Az akvizícióval kapcsolatos vizsgálatok és a jóváhagyás kiadása Kínában elhúzódott, méghozzá azért, mert így tesznek keresztbe az Intelnek és így az amerikai chipiparnak is az amerikai kormányzat által meghozott szankciók miatt, amelyek lényegében ellehetetlenítik a kínai chipipart, ahogy arról nemrégiben beszámoltunk. A kínai hatóságok jóváhagyásának hiánya miatt az Intel vezetése már ki is futott az akvizíció lezárására adott határidőből, azaz lényegében kútba esett a felvásárlás terve, hiába tűnt kvázi biztosnak a siker.

Az Intel és a Tower Semiconductor közös megállapodása értelmében a felvásárlással kapcsolatos folyamatokat leállították, ami több szempontból is kifejezetten fájó döntés lehet az Intel számára. Egyrészt a vállalatnak 353 millió dollárt kell kifizetnie a Tower Semiconductor részére, ugyanis ekkora összegben állapodtak meg korábban, ami lényegében az esetlegesen sikertelen felvásárlás következtében jár, egyfajta „bánatpénzként”. Az Intel Foundry Services persze a sikertelen felvásárlás ellenére is együttműködést tervez a jövőben a Tower Semiconductor vezetésével, viszont felvásárlásra a jelek szerint már nem kerül sor.

A felvásárlásról hivatalosan 2022 februárjában érkezett hír, lényegében megerősítve a korábbi pletykák állításait. Amennyiben sikerül az akvizíció, az az Intel számára több szempontból is óriási lehetőségeket jelentett volna. Egyrészt a Tower Semiconductors összesen 7 olyan üzemmel rendelkezik, amelyekben specializált gyártástechnológiák használata mellett készülnek az egyes termékek. Az Intel Foundry Services számos specializált gyártástechnológiához juthatott volna, amelyekkel rengeteg ügyfelet lehetett volna kiszolgálni, ez az üzletág növekedéséhez is hozzájárulhatott volna – lényegében több tíz vagy több száz ügyfélről lehetett volna szó, akik hosszútávú szerződésekkel rendelkeznek. Pozitívum lehetett volna az is, hogy az IFS kötelékébe számos rendkívül képzett veterán szakember érkezett volna, akik rengeteg tapasztalattal rendelkeznek a szerződéses chipgyártás témakörében, azaz egy olyan területen, ahol bőven ráférne az Intelre a segítség, hiszen a vállalat tapasztalatai eléggé limitáltak. Hab a tortán, hogy a sikeres felvásárlást követően az IFS rögtön a 10 legnagyobb szerződéses félvezetőipari bérgyártó vállalat közé tartozott volna.

Ez persze nem az első eset, amikor egy fontos felvásárlás kútba esett, gondoljunk csak a 2021-es kudarcra, amikor a GlobalFoundries került a vállalat célkeresztjébe, ám a felvásárlásra végül nem kerülhetett sor. Most, hogy a Tower Semiconductor felvásárlása is kudarcba fulladt, az Intelnek át kell gondolnia a stratégiáit, vagyis gyakorlatilag azokra az ügyfelekre kell fókuszálnia, akik csúcskategóriás csíkszélességek segítségével gyártatnák le különböző chipjeiket. Ez egy elég nehéz terep, ahol igen nagy a verseny, hiszen az élvonalbeli TSMC mellett a Samsung Foundry is jelen van a vetélytársak között. Ennek ellenére az Intel vezetése optimistán látja a jövőt, hiszen olyasmit kínálnak, amit a többi vetélytárs nem: gyakorlatilag nemcsak a szilíciumostyák legyártását tudják megoldani, hanem számos egyéb folyamatot is, hála a szerteágazó szolgáltatásoknak, amelyek eredményeként a szilícium-ostyán található lapkákból kész termék készülhet. A folyamatot segíti a tokozások terén szerzett tapasztalat, de a chipletek sem ismeretlenek a vállalat számára, és szoftveres körítést is kínálhatnak az egyes termékekhez, azaz sokkal gazdagabb szolgáltatást nyújthatnak, mint egy normál félvezetőipari bérgyártó.

Az IFS egyelőre meglehetősen rögös úton halad a siker felé, részeredmények azonban már bőven vannak. Az Intel egyebek mellett az ARM, az US. Department of Defense, illetve a MediaTek illetékeseivel egyaránt együttműködik. Az ARM esetében már zajlik az IP optimalizálása az érkező 18A gyártástechnológiához, a MediaTek pedig elkötelezte magát a vállalat legfejlettebb node-jainak használata mellett. Ezzel egy időben három fontos területen zajlanak gyárépítések, hiszen a vállalat az Amerikai Egyesült Államok, Európa, illetve a Közép-Kelet területein egyaránt üzemeket húz fel.

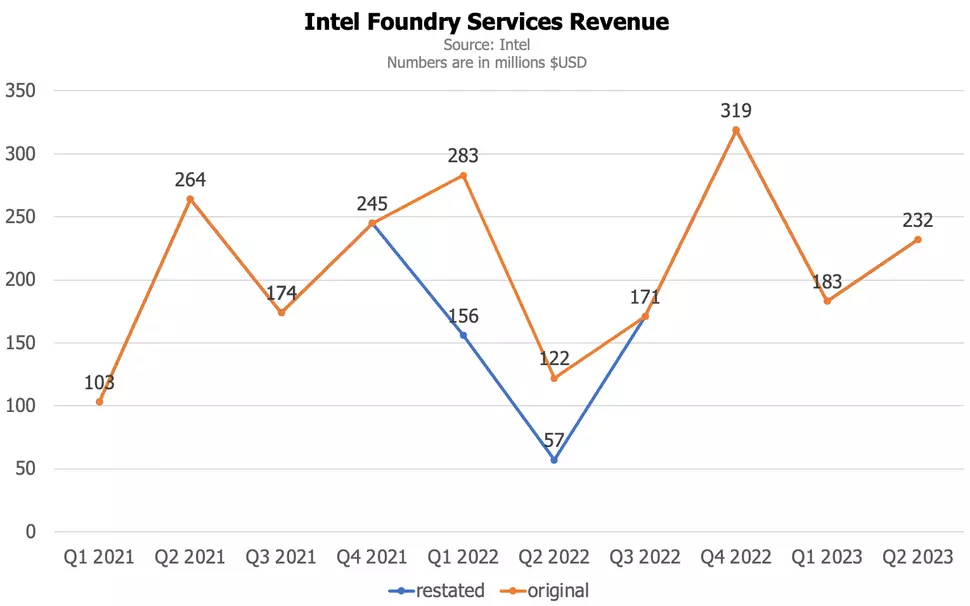

Pénzügyileg egyelőre nem túl pozitív a kép, hiszen 2021 folyamán 786 millió dolláros árbevétel és 23 millió dolláros veszteség szerepelt a mérlegben. 2022 folyamán az árbevétel már csak 703 millió dollár volt, a veszteség pedig 291 millió dollárra rúgott végül. Ebben az évben eddig 415 millió dolláros árbevétel folyt be a kasszába, ami a 2021-es első féléves eredményhez képest 13%-os, a 2022-es első félévhez képest pedig 94%-os javulást jelent, de a veszteség 283 millió dollárra rúg. Két év elteltével jelenleg már csak a MediaTek szerepel azon ügyfelek között, akik elkötelezettek a csúcskategóriás Intel gyártástechnológiák használata iránt, ami a jövő szempontjából nézve nem feltétlenül probléma.

A fenti kép alapján most már csak attól függ a siker, hogy az Intel 20A és 18A node-jai mennyire lesznek versenyképesek a piacon, illetve az sem mellékes, hogy ezeket a gyártástechnológiákat támogatják-e az EDA és az IP fejlesztők, utóbbiak ugyanis rendkívül fontos szerepet játszanak abban, hogy a vállalat gyártástechnológiáit zökkenőmentesen használhassák a gyárnélküli fejlesztők.

Az IFS céljai között szerepel, hogy 2030-ra a világ második legnagyobb félvezetőipari bérgyártó vállalatává váljon, ami az egyes vélemények szerint igen nehéz folyamat lesz akkor, ha a gyártó nem rendelkezik kiforrott gyártástechnológiákkal dolgozó 150 mm-es és 200 milliméteres átmérőjű szilíciumostyákat gyártó üzemegységekkel, hosszútávú szerződésekkel rendelkező ügyfelekkel, valamint a szerződéses félvezetőipari bérgyártásban tapasztalt szakemberekkel. A vállalat vezetője most is úgy látja, sikerül tartani azt a tervet, amelynek eredményeként 2025-re tranzisztorteljesítmény terén vezető szerepbe kerülhet a gyártó, közben az ügyfelekkel és a tágabb ökoszisztémával is sikerül fejleszteni a kapcsolatokat, valamint azok a befektetések is zajlanak, amelyek eredményeként földrajzilag sokszínű, rugalmas gyárhálózatot tudnak létrehozni.