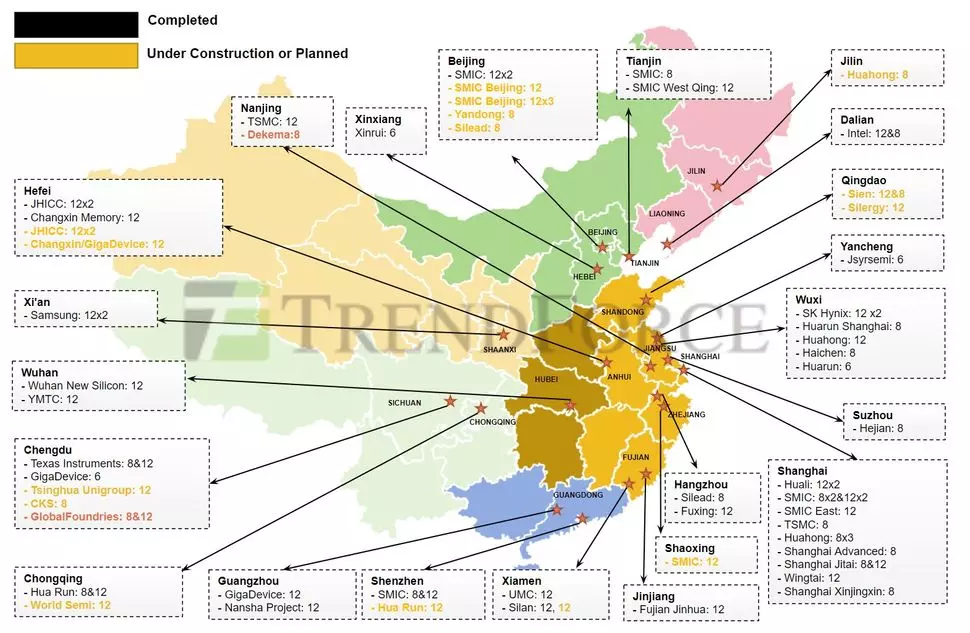

Kína mindent elkövet annak érdekében, hogy az országon belül jelentkező chipigényt minél nagyobb részben saját fejlesztésű és gyártású termékekkel elégítse ki, ennek érdekében több tucatnyi új félvezetőipari gyáregységet húznak fel az elkövetkező évek folyamán, azaz nagymértékben növekhedhet a kínai chipgyártó kapacitás, ami az elemzők szerint árversenyt indukálhat a chipek szegmensében. Jelenleg Kínában összesen 44 darab szilíciumostya-gyár üzemel, ezeken kívül további hét is rendelkezésre áll, ezek viszont nem aktívak. A felsoroltak között összesen 25 darab olyan üzem található, amelyek 300 milliméteres átmérőjű szilícium-ostyákat gyártanak, míg 5 üzemben 200 milliméteres átmérőjű, további négyben pedig 150 milliméteres átmérőjű szilícium-ostyák készülhetnek.

A TrendForce elemzői szerint 2024 végéig számos új üzem kerülhet fel a listára, ugyanis az SMIC, a HuaHong, a Nexchip, a CXMT és a Silan egyaránt új gyárak építésén dolgozik. Az esztendő végéig ennek hatására összesen 10 újabb üzem nyílhat meg, amelyek közül kilencben 300 milliméteres átmérőjű, egyben pedig 200 milliméteres átmérőjű szilícium-ostyákat gyártanak majd. További 23 üzem épül, amelyek között 15 darab 300 milliméteres- és 8 darab 200 milliméteres szilícium-ostyákat termelő gyár található, így összességében 33 új üzem állhat csatasorba az elkövetkező évek folyamán.

A fentiek alapján világos, hogy Kína mindent elkövet a félvezetőipari gyártókapacitás növelésének érdekében, ami főként a kiforrott gyártástechnológiákat érinti. Ezekkel a csíkszélességekkel nagyon sokféle termék készülhet, például szórakoztatóelektronikai eszközök, IoT eszközök, valamint egyéb olyan újdonságok, amelyek igényeihez megfelelőek a régebbi, kiforrottabb, olcsóbban bevethető gyártástechnológiák is.

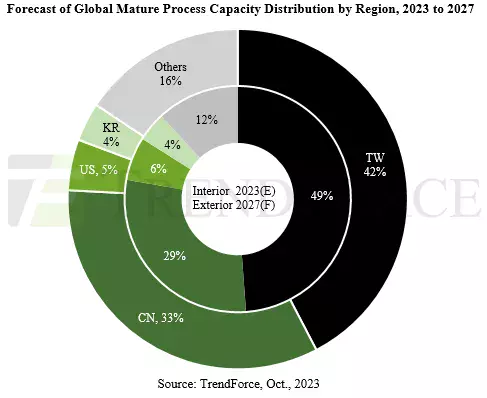

A kínai gyárbővítés hatására 2027-re a a kiforrott és a fejlett gyártástechnológiákkal dolgozó üzemek egymáshoz viszonyított aránya 7:3 lesz, Kína gyártókapacitásának globális részesedése pedig 29%-ról 33%-ra emelkedhet 2027-ig, ami idővel árháborút indíthat el.

A növekedés eredményeként növekvő lokalizációra lehet számítani néhány szegmensben, mint például a kijelző-vezérlőknél (DDIC), illetve a tápellátást menedzselő vezérlőknél (PMIC), ennek hatására a kisebb gyár nélküli vállalatok csődbe mehetnek, valamint klienslemorzsolódás kockázata is fennáll. Az átalakult helyzet hatására azok a kisebb gyártók, akik kiforrott gyártástechnológiákat használnak, nyomás alá kerülhetnek árazás terén, azaz nehezebben érvényesülhetnek a piacon.