Idén elég nagy tempóban növekedhet a termelésbe lépő chipgyártó üzemek száma, legalábbis a SMI World Fab Forecast legfrissebb beszámolója alapján erre számíthatunk. A globális chipgyártás várhatóan 6,4%-os növekedést produkálhat termelőkapacitás terén a 2024-es esztendő folyamán, ami azt eredményezi, hogy a havi szinten elindított szilícium-ostya gyártás immár a 30 millió darabos szintet is meghaladhatja. A legtöbb üzemet Kína állíthatja szolgálatba, ott ugyanis nem kevesebb, mint 18 új gyáregység kapcsolódik be a termelésbe.

Az elmúlt esztendő folyamán 5,5%-os növekedés következett be termelőkapacitás terén, így a havi szinten elindítható szilícium-ostya termelés a 29,6 millió darabra rúgott, idén azonban ennél is nagyobb mértékű növekedésre lehet számítani. A gyártókapacitás növelését az teszi szükségessé, hogy az AI és HPC piacon óriási kereslet mutatkozik a különböző chipek iránt, de ezzel egy időben egyéb szegmensekben is növekedésre lehet számítani. Egyebek mellett az Intel, a Samsung Foundry, illetve a TSMC is új üzemeket állít be, amelyek jellemzően csúcstechnológiával dolgoznak majd, de ezzel egy időben a kiforrott gyártástechnológiát igénylő chipek termelésének növelésére is gondolnak, vagyis a bővítés lényegében minden kategóriára kiterjed.

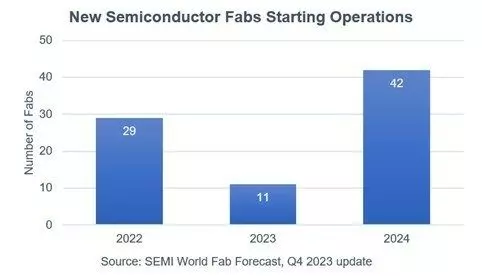

Az előrejelzések és az eddigi adatok alapján 2022 és 2024 között nem kevesebb, mint 82 új üzem léphet termelésbe. Ezek közül 11 még 2023-ban, míg további 42 majd csak 2024 folyamán indíthatja meg a termelést. Az egyes gyáregységek 100 millimétertől 300 milliméterig terjedő átmérővel gyárthatják a szilícium-ostyákat, igényektől és felszereltségtől függően. A csúcskategóriás csíkszélességek mellett természetesen a régebbi, kiforrott gyártástechnológiák is szerepet kapnak a bővítésben, így lényegében több tucatnyi csíkszélesség-típus esetében növekedhet a gyártókapacitás mértéke.

A bővítési hullámot kétségkívül Kína vezeti, ahol 2023 folyamán éves szinten 12%-kal nőtt a termelési kapacitás, így havonta 7,6 millió szilícium-ostya gyártását tudták megkezdeni az üzemek. A gyártás egy több hétig, vagy akár több hónapig is tartó folyamat, így a havi indításokkal (WSPM) szokás jellemezni a gyártókapacitás alakulását. 2024 folyamán további 13%-kal növekedhet a gyártókapacitás Kínában, ami azt eredményezi, hogy a havi szinten elinduló szilíciumostya-gyártás mennyisége 8,6 millió darabra rúghat. Ha minden a tervek szerint halad, Kínában idén 18 új üzemben indulhat meg a termelés.

A különböző félvezetőipari szegmensek közül a gyári beszállítók vezetik majd az eszközvásárlásokat, ennek hatására termelőkapacitásuk rekordszintre ugrik, azaz havi szinten immár 10,2 millió szilíciumostya termelését indíthatják el. Ezzel egy időben a 2023-as lassulást követően a memóriaszegmens is bővülés elé néz, beleértve a DRAM és a 3D NAND termelést is. Az autóipari chipek gyártását végző diszkrét és analóg szegmensekben szintén várható némi növekedés, ennek mértéke akár jelentős is lehet, hiszen zajlik a járművek elektrifikációja, ami szintén felkorbácsolja a chipek iránti keresletet.