A TrendForce elemzői nemrégiben mutatták meg azt, hogyan teljesített a DRAM piac az idei év harmadik negyedévében, a számok pedig azt mutatták, gyakorlatilag minden gyártó jókora növekedést produkált mind szállítási mutató, mind pedig teljes árbevétel terén, ezáltal a kombinált piaci árbevétel 30% feletti növekedést mutatott.

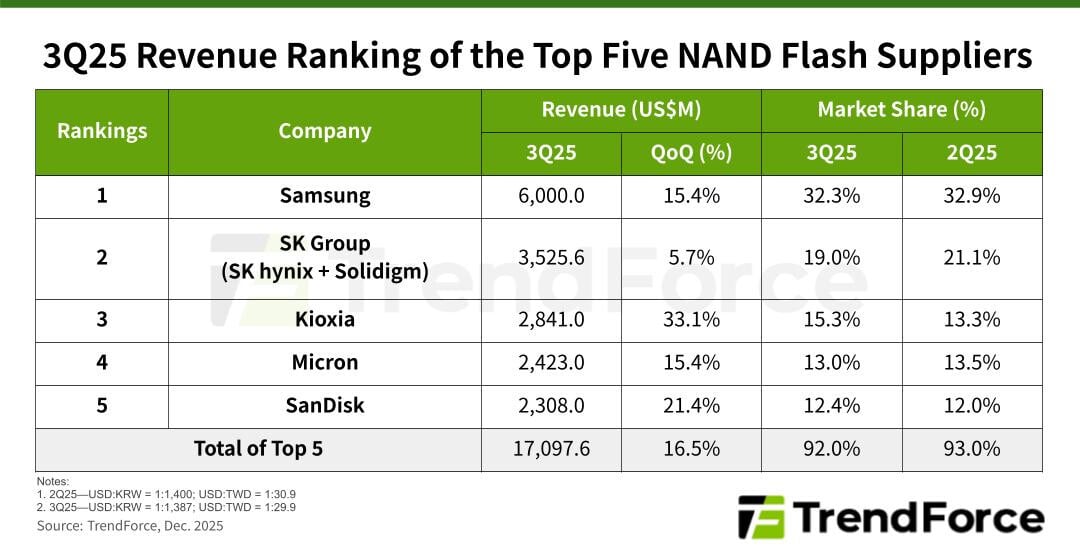

Időközben elkészült a NAND Flash piaccal kapcsolatos eredmény is, ami alapján az 5 legnagyobb piaci szereplő árbevétele 17,1 milliárd dollárra rúgott, ami negyedéves szinten 16,5%-os növekedést jelent, azaz itt is tapasztalható már az AI-láz okozta kereslet- és kereset-növekedés. A pozitív mérleg nemcsak annak köszönhető, hogy nagyobb a kereslet az üzleti SSD-k iránt, hanem annak is, hogy a korábbi túltermeléses időszakok miatt több gyártó is visszafogta termelését idén, ennek hatásai pedig most alaposan érezhetőek.

A NAND Flash piaci szereplők között az év harmadik negyedévében a Samsung végzett az első helyen, miután 6 milliárd dolláros teljes árbevételt produkált, ami 15,4%-os növekedést takar negyedéves szinten. Noha a vállalat megnövekedett versenyt tapasztalhatott a kínai gyártók részéről mobil NAND fronton, üzleti SSD meghajtói és kártyái iránt továbbra is erős kereslet mutatkozott, ami végül 32,3%-os piaci részesedést eredményezett.

Az SK Group, amely az SK hynix és a Solidigm termékeket fogja össze, a második helyet foglalhatta el, alaposan lemaradva az éllovas Samsungtól, hiszen mindössze 3,53 milliárd dolláros teljes árbevételt ért el, azaz negyedéves szinten 5,7%-os növekedést tudott felmutatni. A Solidigm részlet továbbra is profitált a QLC NAND Flash alapú üzleti megoldások iránti masszív keresletből, ami nagyban hozzájárult ahhoz, hogy a csoport árbevétele az említett növekedést produkálhassa.

A Kioxia a harmadik helyen végzett és minden vetélytársánál nagyobb növekedést mutatott fel. A javulás főként az AI-láz számlájára írható, vagyis az üzleti SSD-k forgalmának köszönhető, de az elemzők szerint az okostelefonok piacán tapasztalható raktárkészlet-építés, illetve a BiCS8 típusú memóriachipekre való átállás is szerepet játszott a kiváló eredményben. A vállalat 2,84 milliárd dolláros teljes árbevételt hozott össze, ami negyedéves szinten 33,1%-os növekedést takar, piaci részesedése pedig 2 százalékponttal emelkedett, így felléphetett a harmadik helyre.

A negyedik a Micron lett a maga 2,42 milliárd dolláros árbevételével, ez negyedéves szinten 15,4%-os növekedést jelent, főként a rekordmagas üzleti SSD forgalomban köszönhetően. A vállalat rövidesen kilép a konzumerpiacról, a Crucial márka lehúzza a rolót, ami azt eredményezheti, hogy az elkövetkező időszakban még többet profitálhat majd a vállalat az AI-lázból, vagyis az üzleti SSD szegmenset érintő megnövekedett forgalomból.

Az ötödik helyet a SanDisk tudhatja magáénak, miután a felhős és az edge piacon egyaránt erős teljesítményt tudott felmutatni, ez sokat segített abban, hogy a vállalat teljes árbevétele végül 2,31 milliárd dollárt érjen el, azaz negyedéves szinten 21,4%-os növekedést produkált.

A TrendForce elemzői az éppen zajló negyedik negyedévre azt várják, hogy a TLC és a QLC alapú üzleti SSD meghajtók és kártyák iránt továbbra is hatalmas lesz a kereslet, hála annak, hogy az AI adatközpontok továbbra is gomba módjára nőnek ki a földből. Miközben a HDD piacon hiány tapasztalható a nagy adattároló kapacitású modellekből, ez a tényállás még inkább a NAND Flash irányába mozdíthatja a keresletet, ahogy arról korábban már írtunk, ez pedig tovább növelheti a NAND Flash memóriachipek és a velük felszerelt termékek, például az SSD-k és az okostelefonok árát. A TrendForce szerint ebben a negyedévben összességében további 20-25% közötti áremelkedésre lehet számítani, ami még tovább emeli majd a NAND Flash gyártók árbevételeit, illetve profitjukat is.