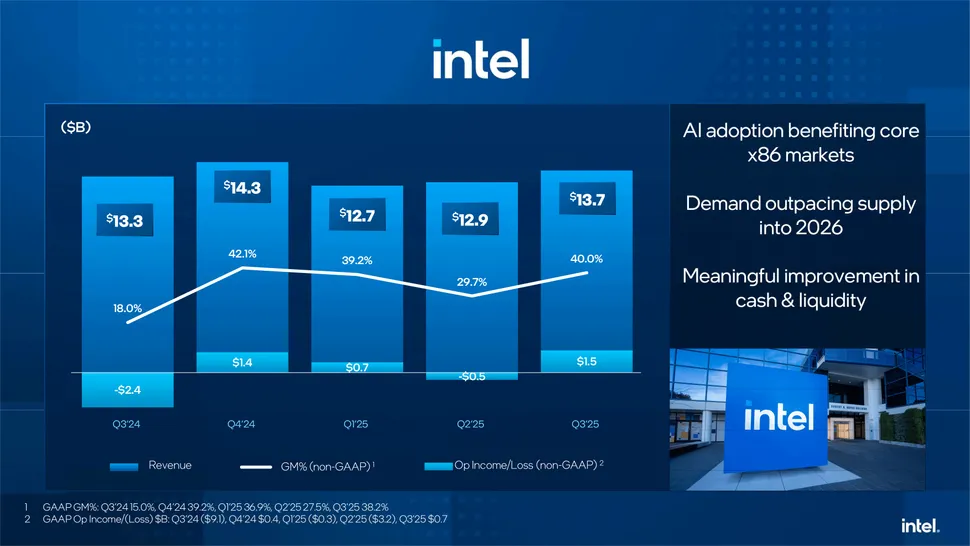

Elkészült az Intel 2025-ös pénzügyi évének harmadik negyedéves pénzügyi jelentése, ami összességében javulás jeleit mutatja, illetve némileg felülmúlja a korábbi várakozásokat is. Ez nagyrészt annak köszönhető, hogy számos egyszeri jellegű bevétel gyarapította a vállalat pénzügyi mérlegét, azaz a nagy egészet tekintve még mindig elég sok feladata lesz a vezetésnek addig, míg a pénzügyi eredmények egy profitábilis vállalat képét kezdik el tükrözni.

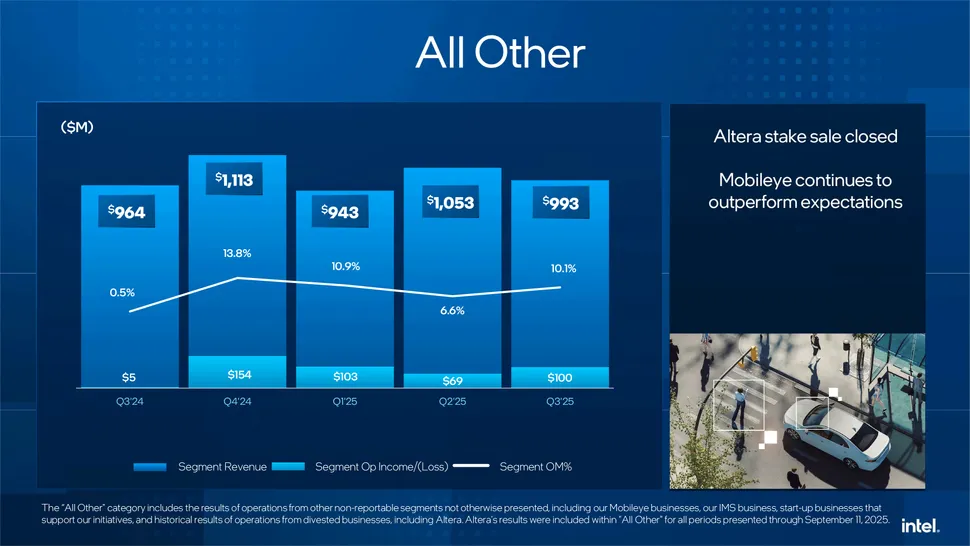

Az említett időszakban összesen 13,7 milliárd dollárnyi teljes árbevétel folyt be a vállalat kasszájába,, ami éves szinten 3%-os, negyedéves szinten pedig 6%-os növekedést takar. A pozitív eredményhez hozzájárult, hogy az amerikai kormányzat felől gyorsítva érkezik a támogatás, amit igazából befektetéssé alakítottak korábban, plusz sikerült több nagy befektetést is nyélbe ütni, hála az Nvidia és a SoftBank vezetésével kötött megállapodásoknak. Ezek együttesen azt eredményezték, hogy a profit 4,1 milliárd dollárra rúgott, azaz jelentősen felülmúlta a korábbi várakozásokat. Utóbbi lényegében abból folyt be, hogy a vállalat értékesítette Altera üzletágát és a Mobileye részesedés egy darabját is, amelyek 3 milliárd dollárt tettek ki, ezen felül további 1 milliárd dollárt is kerestek, így jött ki a 4,1 milliárd dolláros eredmény.

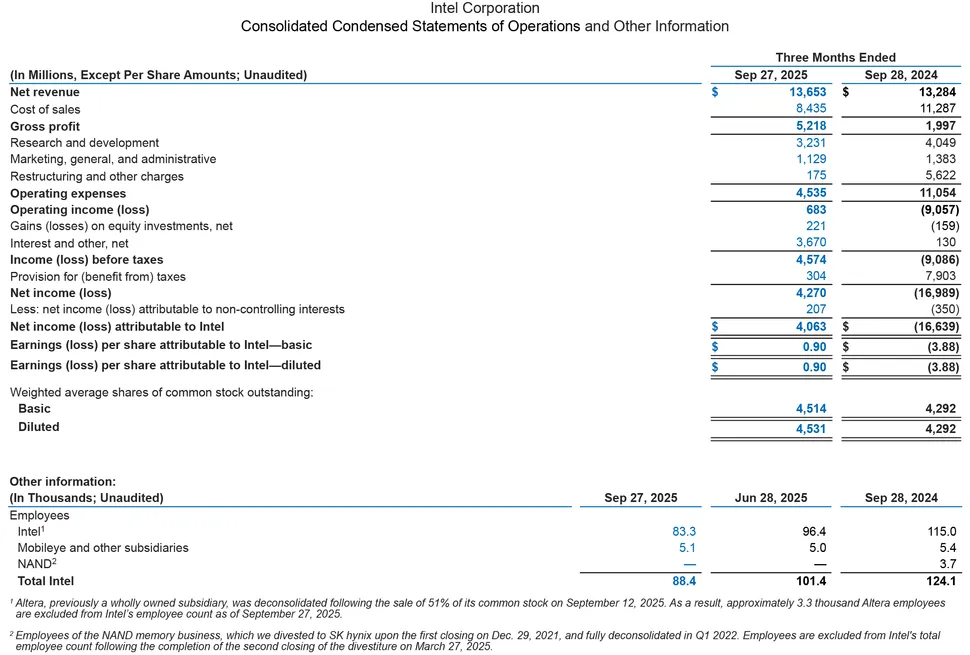

A háttérben a kutatásra és fejlesztésre, valamint a menedzsmentre, az általános költségekre, illetve az adminisztratív feladatokra összesen 4,4 milliárd dollárt költöttek el, ami az előző év azonos időszakához képest jelentős megtakarítást, ugyanis egy évvel korábban még 5,4 milliárd dollárnyi költség szerepelt ugyanitt. A kutatásra és fejlesztésre fordított költségkeret 4,049 milliárd dollárról 3,231 milliárd dollárra csökkent, míg a menedzsmenttel és az adminisztratív feladatokkal kapcsolatos költségek 1,383 milliárd dollárról 1,129 milliárd dollárra mérséklődtek. Az átstrukturálásból

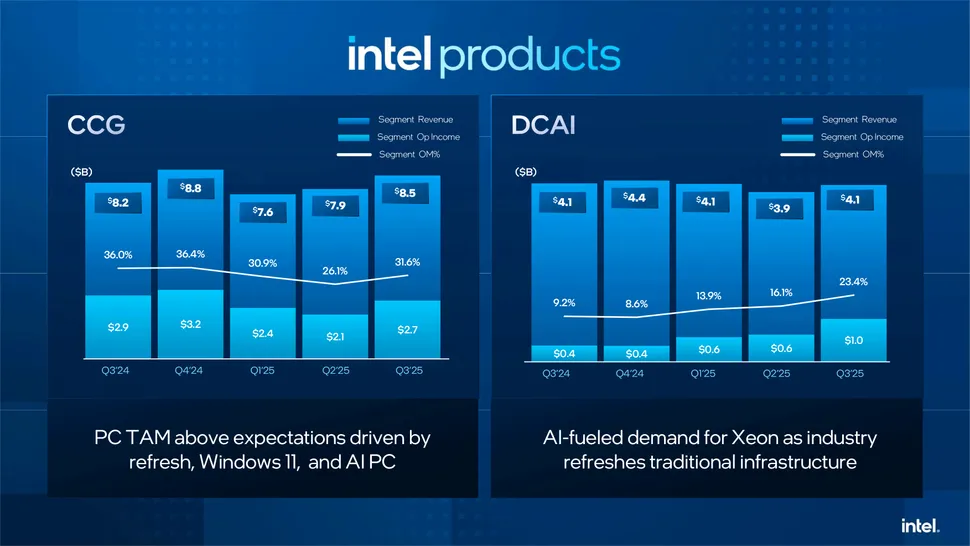

A CCG csoport közben erős képet mutatott, hiszen 8,5 milliárd dolláros teljes árbevételre tett szert, ami éves szinten 5%-os, negyedéves szinten pedig 7,6%-os növekedést takar. A működésből származó bevétel közel 2,7 milliárd dollárra rúgott, míg a működéshez kapcsolódó árrés 31,6%-ra ugrott. A javulás nagyrészt annak köszönhető, hogy a processzorok átlagos értékesítési ára nőtt, mivel az előző generációs processzorok iránti megnövekedett kereslet kisebb fajta hiányállapotot hozott létre.

A vállalat a hangsúlyt az előző generációs modellekről az újabb, nagyobb árréssel értékesíthető processzorokra helyezte át, ez a gyártókapacitásban is tetten érhető volt, így a Lunar Lake és az Arrow Lake modellekre koncentráltak. Ezzel egy időben a CCG divízió növekedési potenciálját beárnyékolta, hogy az Intel 7 gyártástechnológiája iránt sokkal nagyobb a kereslet, mint ahogy azt kapacitással győzik, ezáltal a növekedés is limitált maradt.

A DCAI csoport, amelyben az üzleti termékek és a szerverekbe szánt megoldások foglalnak helyet, összesen 4,1 milliárd dollárnyi teljes árbevételt hozott össze, ami éves szinten stagnálást mutat, negyedéves szinten viszont 5%-os emelkedésként fogható fel. Ez nagyrészt annak köszönhető, hogy az üzleti felhasználók és a felhőszolgáltatók felől továbbra is magas kereslet mutatkozott a vállalat termékei iránt. Ez pozitív hatást gyakorolt a működésből befolyó bevételre, illetve az árrésre is: előbbi 1 milliárd dollárra emelkedett, utóbbi pedig 23,4%-ot ért el, azaz hosszú negyedévek óta nem látott magasságban foglalt helyet.

A növekedés a Granite Rapids szerverprocesszorok iránti magas kereslet eredménye, valamint az AI infrastruktúra frissítéseiből adódó forgalom is hozzátett a képhez. A gyártókapacitás szűkössége miatt a vállalat a klienspiacról a szerverpiacra állított át némi termelést, ami hozzájárult a pénzügyi eredmény javulásához. A processzorok átlagos értékesítési ára összességében emelkedett, hála a drágább és újabb modellek növekvő forgalmának.

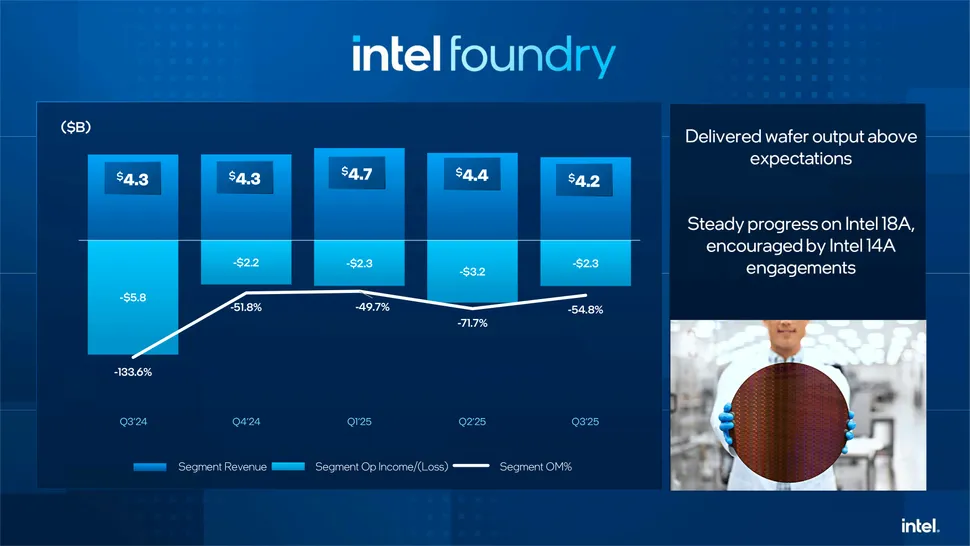

Az Intel félvezetőipari bérgyártói üzletága, az Intel Foundry, amely jelenleg még csak főként a vállalat saját termékeit gyártja, 4,2 milliárd dollárnyi teljes árbevételt generált a harmadik negyedév folyamán, ami éves szinten 100 millió dolláros, negyedéves szinten viszont már 200 millió dolláros csökkenést mutat. Közben a veszteség mértékét sikerült csökkenteni, így az 2,3 milliárd dollárt tett ki, ez pedig szép eredménynek tekinthető, hiszen az Intel 18A gyártástechnológia felfuttatásához szükséges költségek és a „kényelmesnél alacsonyabb” kihozatali arány mind-mind költségként jelentkezik. Jelenleg a kereslet felülmúlja a kínálatot és ez a 2026-os év folyamán is tapasztalható lesz.

A jelenlegi pénzügyi negyedévre 12,8 milliárd és 13,8 milliárd dollár közötti árbevételt várnak. Ebben a negyedévben a szerverprocesszorok forgalmának növekedésére számítanak, miközben a klienspiaci termékek iránt csökkenhet a kereslet, ahogy azt a szezonális hatások diktálják.