Az Intel a félvezetőpiacot 23 évig uralta, ugyanis 1993 és 2016 között folyamatosan a világ legnagyobb félvezető-gyártójaként zárta az évet, ám 2017-ben megszakadt a lendület, hiszen a DRAM és a NAND Flash piacon óriási áremelkedés következett be, amelynek egyik legnagyobb nyertese a Samsung lett. Tavaly, azaz 2019 folyamán már lehetett sejteni, hogy a meredeken eső DRAM és NAND Flash árak miatt a Samsung már nem lesz képes tartani első helyezését, így az Intel számára megnyílhat az esély arra, hogy visszahódítsa a trónt – és a Gartner elemzői szerint ez sikerült is.

A szakemberek azt állítják, hogy a globális félvezetőipar képzeletbeli trónját már 2019. első negyedévében visszahódította az Intel, a csökkenő DRAM és NAND Flash árak pedig segítettek abban, hogy a teljes évet is első helyen zárhassa, legalábbis az előzetes eredmények erre utalnak. A Samsung tehát két évig örülhetett első pozíciójának, most ismét az Intel a félvezetőpiac királya.

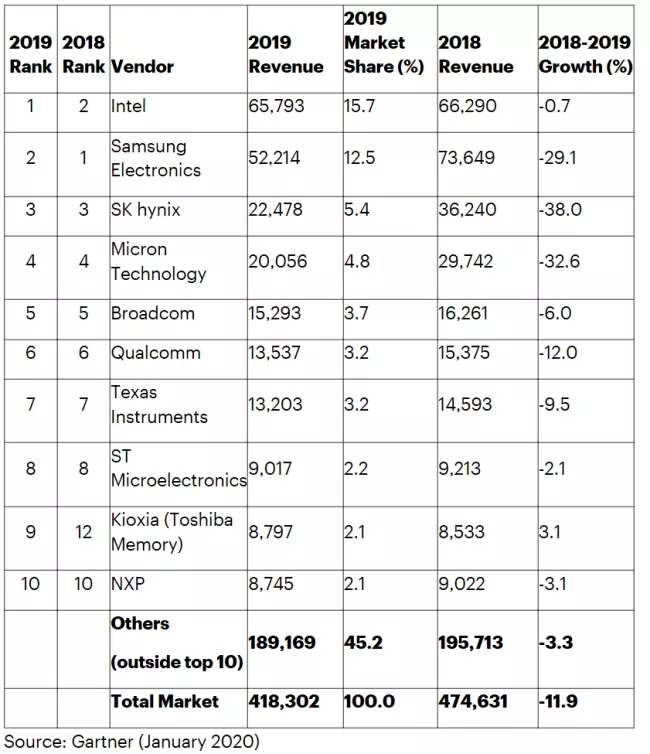

Hogy mit jelent ez a számok nyelvén? Az Intel 15,7%-os piaci részesedéssel végzett az első helyen, míg a Samsungnak csak 12,5%-nyi szelet jutott a globális félvezetőpiac képzeletbeli tortájából. Érdekesség, hogy míg az Intelnél éves szinten 0,7%-kal csökkent a teljes árbevétel, addig a Samsungnál már 29,1%-os visszaesés látszik, hiszen a gyártó sokkal jobban ki van téve a NAND Flash és a DRAM piac alakulásának. A harmadik helyezett SK Hynix már csak 5,4%-os részesedéssel bír, éves szinten pedig még a Samsungnál is nagyobb, 38%-os árbevétel-kiesést szenvedett el az előzetes adatok alapján. A listán a 9. helyen történt még változás, ide ugyanis feljött a Kioxia, a Toshiba memória üzletága, amely eddig Toshiba Memory néven volt ismert. Érdekes módon ez az egyetlen vállalat, amely éves szinten árbevétel-növekedést könyvelhetett el, igaz, nem ennek mértéke nem túl komoly, de annak a 3,1%-nak is örülni kell ebben a környezetben.

A Gartner adatai szerint a globális félvezetőpiac 2019 folyamán 418,3 milliárd dolláros teljes árbevételt ért el, vagyis a 2018-as szinthez képest 11,9%-os csökkenést produkált. Ennek az esésnek az oka nagyrészt az volt, hogy a memóriapiacon elég komoly, 31,5%-os csökkenés következett be. A DRAM piacot nézve azt láthatjuk, hogy az átlagos értékesítési ár (ASP) óriási mértékben, 47,4%-kal csökkent az év folyamán, a teljes árbevétel pedig 37,5%-kal volt alacsonyabb. Ez annak köszönhető, hogy 2018 vége óta túltermelés jelei mutatkoznak a piacon, ami nagyrészt annak köszönhető, hogy a felhőszolgáltatók memória-igényei csökkentek, a DRAM gyártók raktárkészletei pedig alaposan felduzzadtak, ez pedig összességében lenyomta az árakat.

A NAND Flash szegmensben szintén nem alakult túl rózsásan a helyzet, hiszen a csökkenő kereslet és a felduzzadó raktárkészletek miatt 23%-os árbevétel-csökkenés mutatkozott. A Gartner szerint tavaly júniusban elkezdett stabilizálódni a piac, hála a Western Digital és a Kioxia által közösen üzemeltetett gyáregységben bekövetkező áramszünetnek, amely miatt kiesett némi termelés, így csökkent a túlkínálat mértéke is.

A TOP 10-es listán szereplő vállalatok egyébként a teljes globális félvezetőpiac 55%-át adják, ami elég komoly eredmény. A piacon egyébként csak az optoelektronika kategóriában mutatkozott növekedés, ami az okostelefonokban helyet foglaló kamerák számának növekedésével magyarázható.

2020 folyamán javulhat a globális félvezetőpiac helyzete, ugyanis ismét növekedésnek indulhatnak a bevételek, ami a gyártóknak mindenképpen jó hír. A DRAM és a NAND Flash árak emelkedésére lehet számítani, így sok termék válhat drágábbá az elkövetkező hónapok folyamán – lassan, fokozatosan.