A modern gyártástechnológiák iránt egyre nagyobb kereslet mutatkozhat az elkövetkező évek során, amelyeknél a legnagyobb növekedési potenciált az AI és HPC piaci gyorsítók biztosítják., már ami a 7 nm-es, illetve ennél frissebb gyártástechnológiákat illeti. A tanulmány alapján 2028-ig összese 69%-kal növekedhet a gyártókapacitás a fejlett, modern csíkszélességekhez képest a 2024 végén tapasztalható szinthez viszonyítva, azaz eléggé masszív bővülésre lehet számítani.

A SEMI előrejelzése szerint 2028-ig a 300 milliméteres átmérőjű szilíciumostyákra támaszkodó gyártástechnológiák összesített gyártókapacitása éves szinten 7%-os növekedést mutat majd, ami azt eredményezi, hogy 2028-ra már 11,1 millió szilíciumostyát termelhet a piac havi szinten, ezzel új rekordot beállítva.

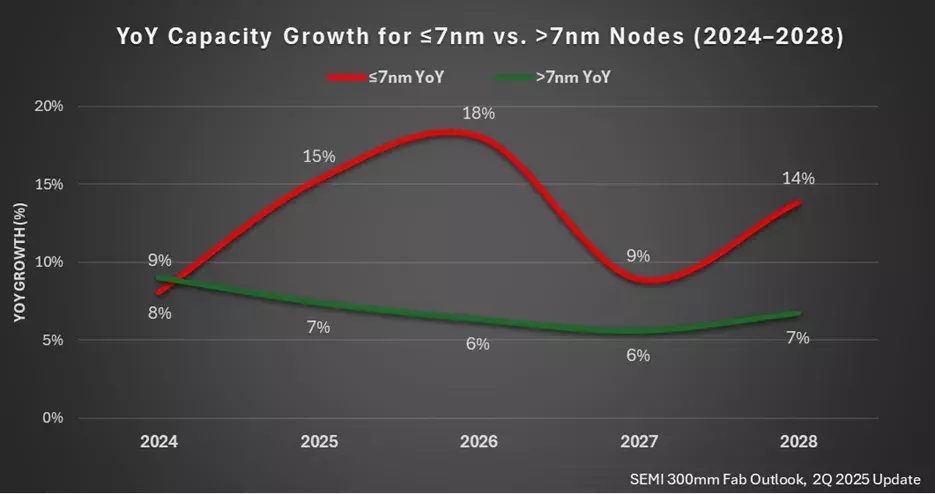

A 7 nm-es, illetve ennél fejletteb csíkszélességek esetében az előrejelzés számszerűsítve azt említi, hogy a 2024 folyamán látott havi 850 000 szilícium-ostya indítás egészen 1,4 millióra növekszik 2028-ra, vagyis havi szinten ennyi szilícium-ostya gyártását kezdhetik meg a piac szereplői. Egy-egy ilyen szilícium-ostya esetében a teljes gyártási folyamat több hetet, vagy akár több hónapot is felölelhet attól függően, mennyire bonyolult dizájn készül, hány réteget kell létrehozni, és ezek között mennyi a kifejezetten nagy precizitást igénylő többszörös mintázás. A teljes szegmens összetett éves növekedési rátája 14% körül helyezkedhet el, már ami a modern csíkszélességeket illeti, ez pedig kétszer nagyobb növekedési ráta, mint ami a teljes félvezetőiparban tapasztalható.

Az elemzés arra is kitér, hogy 2025 folyamán a 982 000-es havi szilícium-ostya gyártó kapacitás 2026-ra már 1,16 millióra ugrik, vagyis először lépheti át az egymilliós álomhatárt, ami igen komoly mérföldkőnek tekinthető a piacon. A 2 nm-es, illetve ennél fejlettebb csíkszélességek esetében ugyanebben az időszakban éles növekedésre lehet számítani, ami azt jelenti, hogy míg 2025 folyamán 200 000-nél kevesebb szilícium-ostya gyártását tudják megkezdeni, addig 2028-ra ez az érték már az 500 000-et is meghaladja, azaz több, mint duplájára emelkedhet a gyártókapacitás.

Ezzel egy időben természetesen a gyártáshoz használatos eszközökre is többet költenek majd az egyes piaci szereplők, ugyanis ahogy egyre csökken a csíkszélesség, úgy válnak szükségessé az egyre bonyolultabb, egyre precízebb gyártóeszközök, amelyek ennek megfelelően egyre drágábbak. A tőkeberuházások a SEMI előrejelzése szerint a 2024-ben tapasztalt 26 milliárd dollárról 2028-ra egészen 50 milliárd dollár fölé ugranak majd, ami 18%-os éves növekedési rátát takar. Ez a jövendölés igazából még pesszimistának is mondható, hiszen az Intel és a TSMC sorrendben 18 milliárd és 42 milliárd dollárt költenek majd tőkeberuházásra 2025 folyamán, ennek nagy részét pedig csúcskategóriás gyártóeszközök beszerzésére fordítják.

A 2 nm-es, illetve ennél fejlettebb csíkszélességekhez használatos eszközök eladásai szintén meredek emelkedést mutatnak majd 2024 és 2028 között, ami azt jelenti, hogy 19 milliárd dollárról 43 milliárd dollárra ugorhat a forgalom, ami 120%-os növekedést takar.

A beszámoló szerint a félvezetőipari növekedés motorja egyértelműen a generatív AI számlájára írható, ami miatt egyre nagyobb számítási teljesítményre van szükség, ehhez pedig egyre több és egyre nagyobb teljesítményű AI és HPC piaci gyorsítót kell gyártaniuk a piaci szereplőknek, hogy megfelelően kiszolgálhassák megrendelőik és a piac igényeit. A növekedéshez a nagy nyelvi modellek tréningezése, az AI-hoz kapcsolódó dedukciós feladatok, illetve az egyre gazdagabb AI funkciók biztosításához szükséges hardverigények egyaránt hozzájárulnak, de a következő generációs gyárak is ide tartoznak, amelyek egyre nagyobb mértékben támaszkodhatnak az AI nyújtotta előnyökre. Ezek mellett az önvezető járművek, a különböző fogyasztói szolgáltatások, illetve sok-sok egyéb feladat is szükségessé teszi az AI gyorsítók gyártásának fokozását, hiszen egyre növekszik a teljesítményigény, amelynek kiszolgálásához egyre több és több hardver szükségeltetik.