A PC piacon érdekes folyamatok mentek végbe az elmúlt negyedévek folyamán, ami részben a COVID-19 okozta felfordulásnak is köszönhető. A gyárleállások miatt az év elején problémák léptek fel a beszállítói láncban, ami megnehezítette a gyártók dolgát, ám a piac összességében így is pozitív mérleget mutat, már ami a szállítási mutatókat illeti. A szállítási mutatók növekedése mögött nagyrészt az áll, hogy a pandémia miatt teljesen átalakult az oktatás és a munka világa, ugyanis a tanulók online formában kapták meg az aktuális tananyagot, míg a dolgozók otthoni munkavégzésre álltak át minden olyan területen, ahol erre lehetőség volt. Az átállás miatt nőtt az igény a mobil konfigurációk, illetve a táblák iránt is, a bezárt irodák pedig nem igényeltek új konfigurációkat, ami az asztali számítógépek forgalmára nyomta rá bélyegét.

A globális PC piac alakulásáról mind a Gartner, mind pedig az IDC munkatársai kiadtak egy-egy elemzést, ám a számaik között elég sok különbséget figyelhetünk meg, ami részben annak is köszönhető, hogy az IDC a táblákat és a Chromebookokat is szerepelteti a mobil konfigurációk szállítási mutatójában, míg a Gartnernél más a gyakorlat.

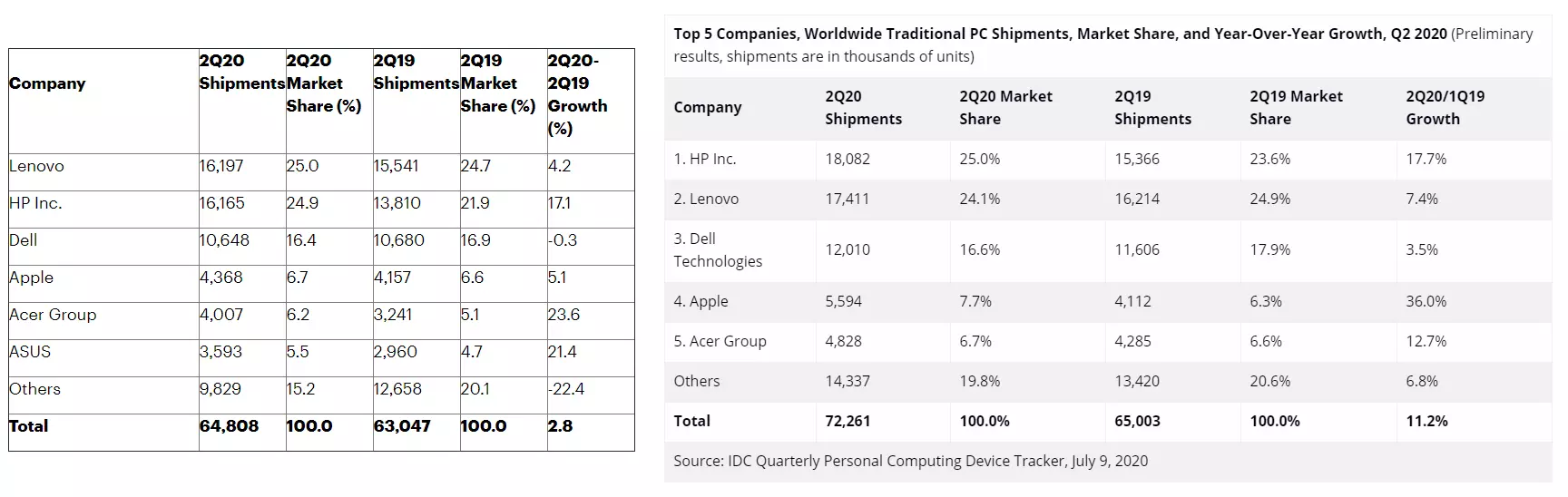

A Gartner elemzői szerint az év második negyedévében a PC piac éves szinten 2,8%-os növekedést produkált az előző év azonos időszakához képest, vagyis nagyjából 64,8 millió PC-t szállítottak le a piaci szereplők. Az IDC csapata ehhez képest már úgy látja, a PC szállítási mutatók éves szinten 11,2%-os növekedést produkáltak, azaz 72,3 millió konfigurációra tehető a forgalom. Akárhogy is nézzük, az első negyedév folyamán tapasztalható 10-12%-os visszaeséshez képest még mindig jobban fest a 2,8 és 11,2% közötti növekedés, a 2018-as és a 2019-es vegyes adatokhoz képest pedig szintén pozitívabb a kép.

Abban mindkét vállalat elemzői egyetértettek, hogy a pozitív kép mögött a COVID-19 okozta felfordulás áll, vagyis az, hogy az otthoni munka és az otthonról történő tanulás miatt több mobil konfigurációra volt igény a negyedév folyamán. Azt mindkét vállalat csapata kiemeli, hogy a folytatás bizonytalan, azaz egyelőre nem lehet látni, hogy merre indul el a piac a COVID-19 utáni időszakban. Ezt egyébként már csak azért is nehéz megjósolni, mert még mindig nem látszik, mikor sikerül végre megállítani a pandémiát.

Az elemzők természetesen nem csak a globális piac teljesítményét látják másképp, hanem azt is, mely gyártó milyen pozíciót szerzett az elmúlt időszakban. Az IDC szerint a HP, a Lenovo és a Dell foglal helyet az első helyen, míg a Gartnernél úgy látják, hogy az első a Lenovo, a második a HP, a harmadik pedig a Dell. Az Apple mindkét esetben a 4. helyet foglalja el, vagyis ezen a téren egyetértés mutatkozik.

A Gartner kutatási igazgatója, Mikako Kitagawa úgy látja, a friss adatok szerint ez az ötödik olyan negyedév, ami növekedést mutat, különösen az Amerikai Egyesült Államok területén, ezzel egy időben azonban egy váltást is meg lehet figyelni, már ami a vásárlók által keresett termékkategóriákat illeti. Szerinte az asztali számítógépek szegmensében tapasztalható 44%-os visszaesést ellensúlyozta a mobil konfigurációk forgalmának kétszámjegyű erősödése.

A piac teljesítményének további alakulását egészen biztosan az is befolyásolja majd, milyen súlyos lesz a COVID-19 második hulláma.