Elkészült az Intel legfrissebb pénzügyi jelentése, ami a vállalat első negyedéves pénzügyi teljesítményéről ad képet. Az eredmény felemás, hiszen míg a vállalat egyes részlegei pozitívan szerepeltek, addig más divíziók, például az Intel Foundry veszteséget termelt. Igaz, utóbbi annak köszönhető, hogy kutatásra és fejlesztésre, illetve gyárépítésekre eléggé sokat költenek, ez a későbbiekben remélhetőleg busásan megtérül majd.

A vállalat teljes árbevétele a 2024-es esztendő első negyedévében 12,7 milliárd dollárra rúgott, ami éve szinten 9%-os növekedést takar, profit helyett azonban 400 millió dolláros veszteség keletkezett, ami a fentebb említett költségeknek köszönhető – ez évvel ezelőtt 2,8 milliárd dolláros profitról szólt a mérleg. Az elmúlt negyedév folyamán jelentősen nőtt a bruttó árrés az egy évvel korábbihoz képest, hiszen 34,2%-ról egészen 41%-ra javult ez az érték.

Ahogy korábban már említettük, az Intelnél változtattak a pénzügyi beszámoló struktúráján. Ennek eredményeként megjelent a félvezetőipari bérgyártói üzletág eredménye, ami az Intel Foundry sorban olvasható, a CCG, a DCAI és a NEX divíziókat pedig az Intel Products csoportba mozgatták át. Az All other felsorolás tartalmazza az FPGA részleg, vagyis az Altera, valamint a Mobileye, illetve minden egyéb divízió bevételeit.

Az Intel Products részleg összesített teljesítménye pozitív, hiszen 17%-os növekedést mutat a teljes árbevétel, ami konkrétan 11,9 milliárd dollárt tett ki. Az Intel Foundry esetében már nem ennyire jó az eredmény, ott ugyanis 4,4 milliárd dolláros teljes árbevételről szól a beszámoló, ami azt jelenti, hogy éves szinten 8,4%-os visszaesés látszik.

Az Intel Products divízió növekedéséből fakadó pozitív mérleget nagyban ellensúlyozták a Mobileye, az Altera és az 5G esetében jelentkező, a meglévő raktárkészletek miatt adódó kihívások. Ezzel együtt a különböző, a fő üzletágba nem tartozó részlegek leépítése is árnyalta a képet, beleértve az Intel Foundry kötelékébe tartozó tradícionális chiptokozó divíziót is.

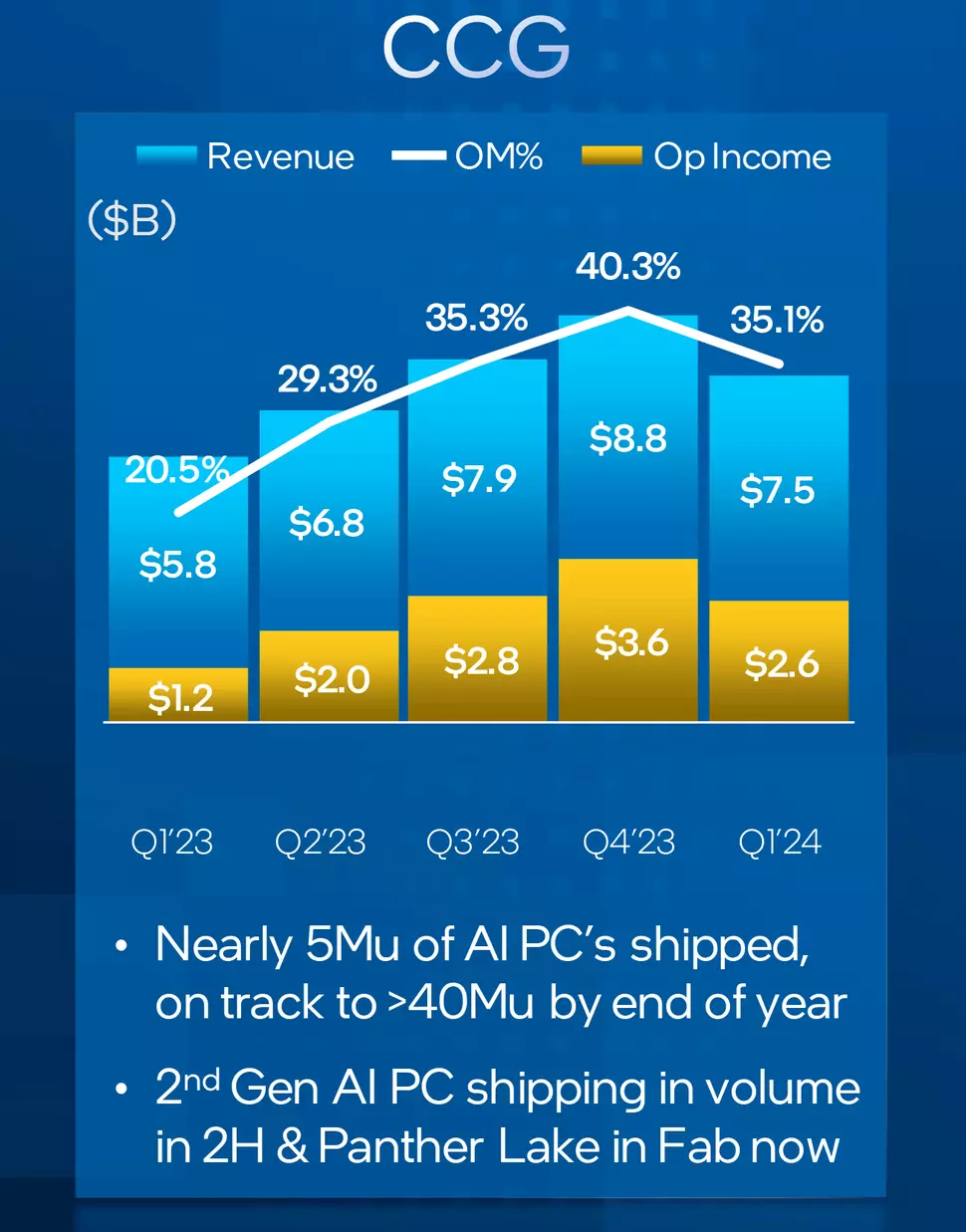

A Client Computing Group, ami a konzumerpiacra szánt termékeket fogja össze, szép eredményt produkált, mivel éves szinten 31%-kal nőtt a teljes árbevétele, azaz 7,5 milliárd dollárt tett ki. A profit szintén jókora növekedést mutat, hiszen míg az előző év azonos időszakában 1,2 milliárd dollárt sikerült elérni, addig az elmúlt negyedév folyamán már 2,6 milliárd dollárra rúgott a profit. A növekedést az Intel szakemberei szerint annak köszönhető, hogy a CPU termékcsalád remekül fogyott, hála annak a ténynek, hogy a PC gyártók és az OEM partnerek raktárkészletei alaposan leapadtak az elmúlt időszakban.

Az éppen folyó második negyedév folyamán a vállalat szerint korlátozott lesz a klienspiacot kiszolgáló részleg teljesítménye, ugyanis a szilícimlapka-szintű összeszerelő kapacitásból nem áll rendelkezésre annyi, amennyire szükség lenne, ez főként a csempés felépítésű Core Ultra termékeket érinti majd, amelyek a Meteor Lake sorozatot erősítik.

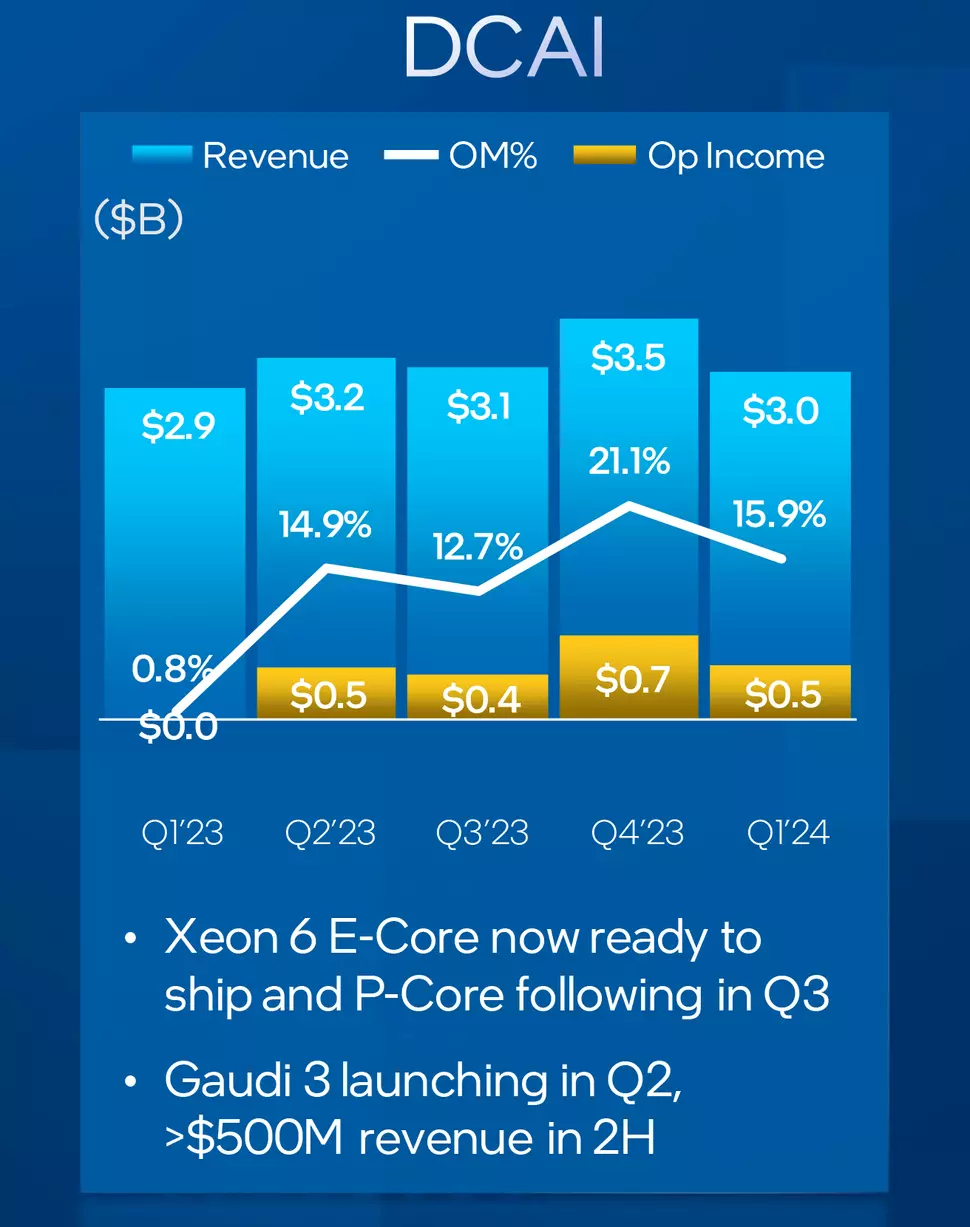

A következő a sorban a Datacenter and AI Group, ami szintén nem teljesített rosszul, hiszen a 3 milliárd dolláros teljes árbevétel éves szinten 5%-os növekedést takar. Az előző esztendő azonos időszakához mért teljesítmény ezúttal azért lett jobb, mert a Xeon Scalable termékcsalád esetében az átlagos értékesítési ár magasabb lett. Noha minimális növekedésről azért beszélhetünk, a szokásos szinthez képest ez nem tekinthető kiemelkedően jó eredménynek, hiszen az Intel adatközpont üzletága rendszerint sikeres szokott lenni, amit jellemzően magasabb növekedési ráta kísér.

Említést érdemel még a Mobileye üzletág is, ami 239 millió dolláros teljes árbevételt produkált, ami éves szinten 48%-os visszaesésnek tekinthető. Ennél egy fokkal még rosszabbul szerepelt az Altera divízió a maga 342 millió dolláros teljes árbevételével, ez ugyanis az előző év azonos időszakához képest 58%-os visszaesést mutat. Az Other kategóriába tartozó többi bevételforrás nem teljesített rosszul, itt ugyanis 17%-os növekedés mutatkozik, ami összességében 194 millió dolláros teljes árbevételt takar.