A TrendForce elemzőinek köszönhetően képet kaphatunk arról, hogyan alakult az OLED monitorok forgalma az idei esztendő első negyedévében, már ami a teljes piacot, illetve az egyes piaci szereplők teljesítményét illeti. Az adatok alapján éves szinten nagyon szépen teljesített a szegmens, ugyanis 78%-os növekedést sikerült elérni szállítási mutató terén, ám ez a teljesítmény negyedéves szinten így is visszaesésnek minősül, igaz, nem drámai, mindössze 11%-os szűkülésről van szó. Utóbbi annak köszönhető, hogy az előző év utolsó negyedévében számos promócióval vették célba a gyártók a vásárlókat, amelyek hatására sokan előre hozták az új OLED monitorok beszerzését.

A növekedés motorja az volt, hogy a QD-OLED panelek termelése fellendülőben van, egyre nagyobb mennyiségben érhetőek el ezek a kijelzők, ami az újonnan belépő piaci szereplők számára viszonylag gyors termelés-felfuttatást eredményez és az egyes piaci rések feltöltése is gyorsan, zökkenőmentesen történik.

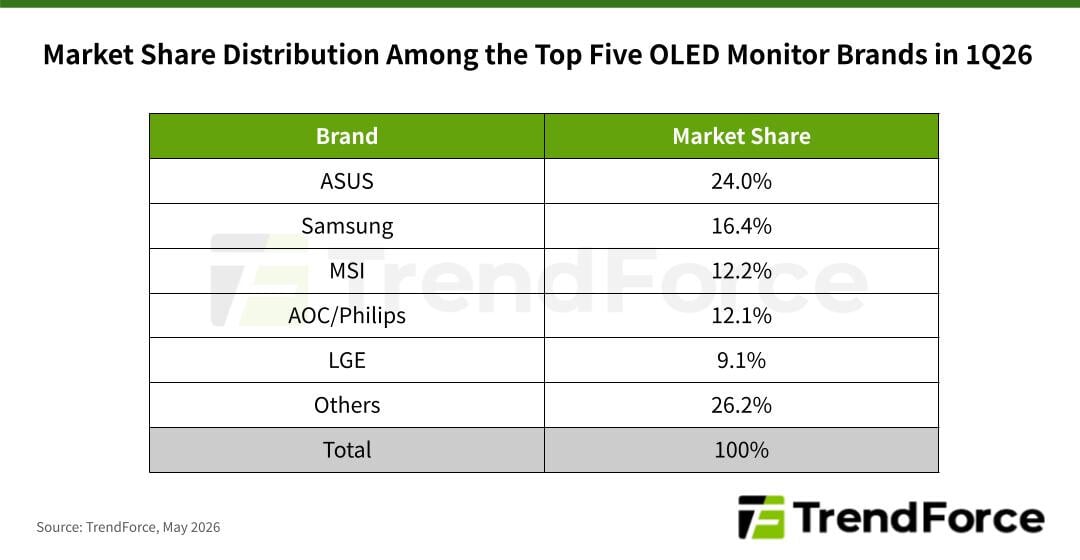

Gyártói bontás terén még mindig az ASUS vezet, a vállalat 24%-os piaci részesedésre tett szert az év első negyedévében, ami szerteágazó OLED termékpalettájának köszönhető. A kínálatban egyebek mellett megjelent egy 34 hüvelykes képátlójú, 360 Hz-es képfrissítési rátával büszkélkedő gamer monitor, ami a maga kategóriáján belül vonzó ajánlatnak minősült, de egy új 16 hüvelykes hordozható OLED monitort is piacra dobtak, ami szintén segített a forgalom növelésében.

A második helyre ezúttal is a Samsung futott be a maga 16,4%-os piaci részesedésével. A vállalat jókora tapasztalattal rendelkezik a felsőkategóriás kijelzők piacán, valamint házon belül kifejlesztett QD-OLED paneljei is meglehetősen nagy népszerűségnek örvendenek, ezáltal stabil növekedést tud elérni a vállalat, még a főszezonon kívüli időszakban is. A vállalat exkluzív termékei, mint például a 27 hüvelykes QHD modell, ami 180 Hz-es képfrissítési ráta mellett üzemel, jól fogytak, ezzel hozzájárulva a stabil szállítási mutató fenntartásához.

A harmadik helyért kiélezett csata folyt az MSI és AOC/Philips között, de végül az MSI győzött, igaz, nagyon minimális különbség mutatkozott köztük: előbbi 12,2%-os, míg utóbbi 12,1%-os piaci részesedést ért el. Ahogy a verseny fokozódik, a felek egymástól eltérő stratégiával próbálnak sikereket elérni és ez most az MSI győzelmét hozta. Az MSI sokat profitált abból, hogy 31,5 hüvelykes képátlójú modelljei iránt stabil a kereslet, de ezzel egy időben bővítette termékpalettáját mind az üzleti, mind pedig a felsőkategóriás szegmensben. A 27 hüvelykes UHD üzleti monitor és a 34 hüvelykes gamer monitor, ami 360 Hz-es képfrissítési rátával dolgozik, egyaránt az első negyedévben debütált, ez a bővülő termékpaletta pedig segített a piaci részesedés növelésében és a dobogó harmadik fokának megszerzésében.

Az AOC/Philips közben csak hajszálnyival maradt le a harmadik helyről. Itt a fő fókuszt a 27 hüvelykes QHD monitorok szegmense képezte, ahol agresszív árazással próbáltak érvényesülni a belépő monitorok piacán, ezzel próbálva nagyobb volument elérni. A stratégia arra mindenképpen kiváló volt, hogy stabil pozíciót sikerüljön kialakítani, de a harmadik hely megszerzésére még nem adott lehetőséget. Az MSI mögötti lemaradás persze elenyésző, így könnyen lehet, hogy ebben a negyedévben az AOC/Philips felléphet a dobogó harmadik fokára, ugyanis ütőképes versenyzőnek minősülnek.

Az ötödik helyen az LG Electronics végzett a maga 9,1%-os piaci részesedésével, ami már nagyobb lemaradásnak tűnik a negyedik és a harmadik helyezetthez képest, de nem behozhatatlan. A vállalat az első negyedévben egy exkluzív monitorral, egy 39 hüvelykes WUHD OLED modellel jelentkezett, ami 165 Hz-es képfrissítési rátájával próbálta meghódítani a vásárlók szívét, és ez a modell várhatóan nagyban hozzá is járul majd ahhoz, hogy a második negyedévben jelentősebb mértékben növekedhessen a vállalat szállítási mutatója.

Az LG Electronics fő erőssége az, hogy nagyon jól ultraszéles-képátlójú monitorokban, amelyek már az év első negyedévében is a vállalat teljes szállítási mutatójának 40%-át adták. Ahogy az új termékek elkezdik megvetni a lábukat a piacon, részesedésük növekedni fog, ezáltal az ultraszéles-képátlójú monitorok aránya az első negyedéves 40%-ról immár 45%-ra növekedhet a vállalat forgalmán belül. Hogy ez elég lesz-e a negyedik hely megszerzéséhez? Ezt a következő negyedéves elemzésből mindenképpen megtudjuk majd.