A DRAM piacon jókora drágulás ment végbe az elmúlt negyedévek folyamán, ami az AI-láznak köszönhető: az egyes vállalatok hatalmas tempóban próbálják bővíteni számítási kapacitásukat annak érdekében, hogy az újabbnál újabb nagy nyelvi modellek kifejlesztése zökkenőmentes és gyors lehessen, valamint a különböző AI funkciók fejlesztésére is nagy hangsúlyt fordítanak.

A kész modellek futtatásához szintén jelentős mennyiségű számítási teljesítményre és erőforrásra van szükség, ezért az AI adatközpontok és a normál adatközpontok bővítése és építése gőzerővel zajlik, ami azt eredményezi, hogy az AI gyorsítók és a különböző szerverpiaci alkatrészek iránt óriási a kereslet. Ez természetesen az árak alakulásán is meglátszik: a kereslet-kínálat egyensúlyának felborulásával a memóriagyártók kerülnek kedvező helyzetbe, ők diktálnak árazás terén, a vásárlóknak nem marad más választásuk, versenyezniük kell a rendelkezésre álló gyártókapacitásért és memóriachipekért.

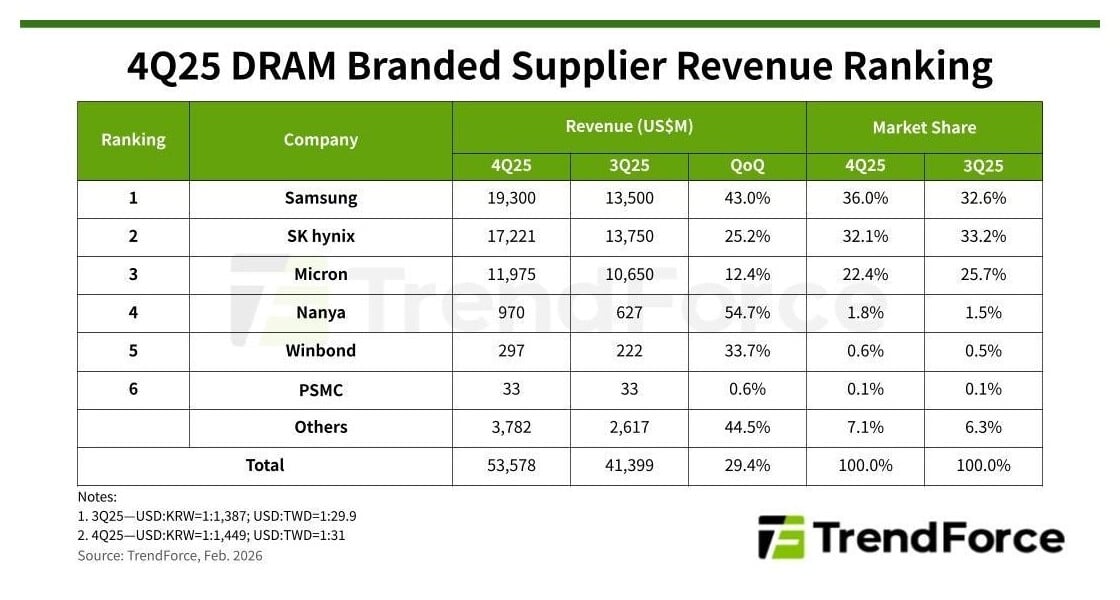

A memóriagyártók számára kedvező helyzet közepette a DRAM piac 53,58 milliárd dolláros teljes árbevételt könyvelt el az elmúlt esztendő utolsó negyedévében, vagyis negyedéves szinten 29,4%-kal nőtt a teljes árbevétel, ami elég masszív növekmény. A TrendForce elemzői szerint a hagyományos DRAM chipek esetében negyedéves szinten 45-50%-os mértékben emelkedtek a szerződéses árak, míg a HBM és a DRAM chipek együttes vizsgálatánál azt látszik, hogy 50-55%-os növekedés következett be negyedéves szinten, már ami a szerződéses árakat illeti. Az elemzők most arra számítanak, hogy a DRAM chipek esetében 90-95%-os emelkedés következhet be az első negyedév folyamán, a DRAM és HBM chipek kombinált mutatója pedig 80-85% közötti áremelkedéssel zárhat a negyedév folyamán. Ez persze csak előrejelzés és csak a szerződéses árakra vonatkozik.

Az egyes piaci szereplők teljesítményét nézve azt láthatjuk, hogy a Samsung visszavette piacvezető pozícióját, miután 19,3 milliárd dolláros teljes árbevételt könyvelhetett el a negyedik negyedév folyamán, ezzel 43%-os növekedést tudott felmutatni, piaci részesedése pedig 3,4 százalékpontos növekedést követően 36%-ra emelkedett. Az átlagos értékesítési árak nagyjából 40%-kal emelkedtek negyedéves szinten, miközben a bitszállítási teljesítmény egy számjegyű mértékben nőtt – részben a HBM üzletág teljesítményének köszönhetően.

Az SK hynix ezúttal a második helyre csúszott vissza, ugyanis 17,22 milliárd dolláros teljes árbevétele, ami 25,2%-os növekedést mutatott negyedéves szinten, csak arra volt elég, hogy piaci részesedése 1,1 százalékponttal csökkenjen, így 32,1%-ra állt be. Az átlagos értékesítési árak 20% feletti mértékben emelkedtek, ami a HBM típusú memóriachip-szendvicsek értékesítéséből fakadó árbevétel-növekedésnek köszönhető, viszont a növekedést korlátozta, hogy a szerződéses árak kevésbé volatilisek, mint a rivális gyártóknál. A bitszállítási mutató ebben az esetben is egy számjegyű növekedést ábrázolt.

A harmadik a Micron lett a maga 11,98 milliárd dolláros teljes árbevételével, ami negyedéves szinten 12,4%-os növekedést képvisel, piaci részesedés terén pedig 3,3 százalékpontos növekedésre volt elég, így a gyártó 22,4%-on zárta a negyedévet. Az átlagos értékesítési árak ebben az esetben 17%-kal nőttek negyedéves szinten, miközben a bitszállítás 4%-os emelkedést mutatott. Ez a teljesítmény a korábbi szerződéses megállapodásoknak köszönhető, amelyeket korábban ütöttek nyélbe, mint a dél-koreai riválisok, ez pedig alacsonyabb árszintet elérését eredményezte.

A tajvani memóriagyártók, amelyek elsősorban a kiforrottabb csíkszélességek használata mellett készítik portékáikat, segítenek azoknak a réseknek a betömésében, amelyek akkor keletkeznek, mikor a vezető memóriagyártók fejlettebb node-okra állnak át. A tajvani vállalatok 30% feletti növekedést értek el teljes árbevétel terén, ami masszív eredmény.

A Nanya teljes árbevétele 970 millió dollárra rúgott, ami negyedéves szinten 54,7%-os javulást eredményezett. A bitszállítási mutató igazából 10% feletti mértékben nőtt, miközben az átlagos értékesítési árak emelkedése 30% körüli mértéket öltött. A növekedés nagyrészt a DDR4-es és a DDR3-as memóriachipeknél alkalmazott magasabb szerződéses árak okozták, valamint az is szerepet játszott a negyedév alakulásában, hogy a partnerek próbálták tovább növelni raktárkészleteiket, ezáltal több megrendelés érkezett. A pozitív teljesítmény mögött az is áll, hogy stratégiai kapacitás-áthelyezés ment végbe a 20 nm-e és az 1B termékek esetében a magasabb profittal kecsegtető DDR4-es termékek felé.

A Winbnd közben 297 millió dolláros teljes árbevételt könyvelhetett el, azaz negyedéves szinten 33,7%-os növekedést produkált. Az átlagos értékesítési árak itt is 30% feletti mértékben emelkedtek, miközben a bitszállítás teljesítménye csak egy számjegyű mértékben nőtt. A növekedés mozgatórugói a 20 nm-es osztályú csíkszélességgel készített 4 Gb-es DDR4-es memóriachipek voltak.