Véget ért az Intel 2023-as pénzügyi éve, illetve a 2023-as pénzügyi év negyedik negyedéve is, a számok azonban meglehetősen érdekes képet festenek, ugyanis néhol növekedés jelei mutatkoznak, míg más területeken látványos csökkenés ment végbe.

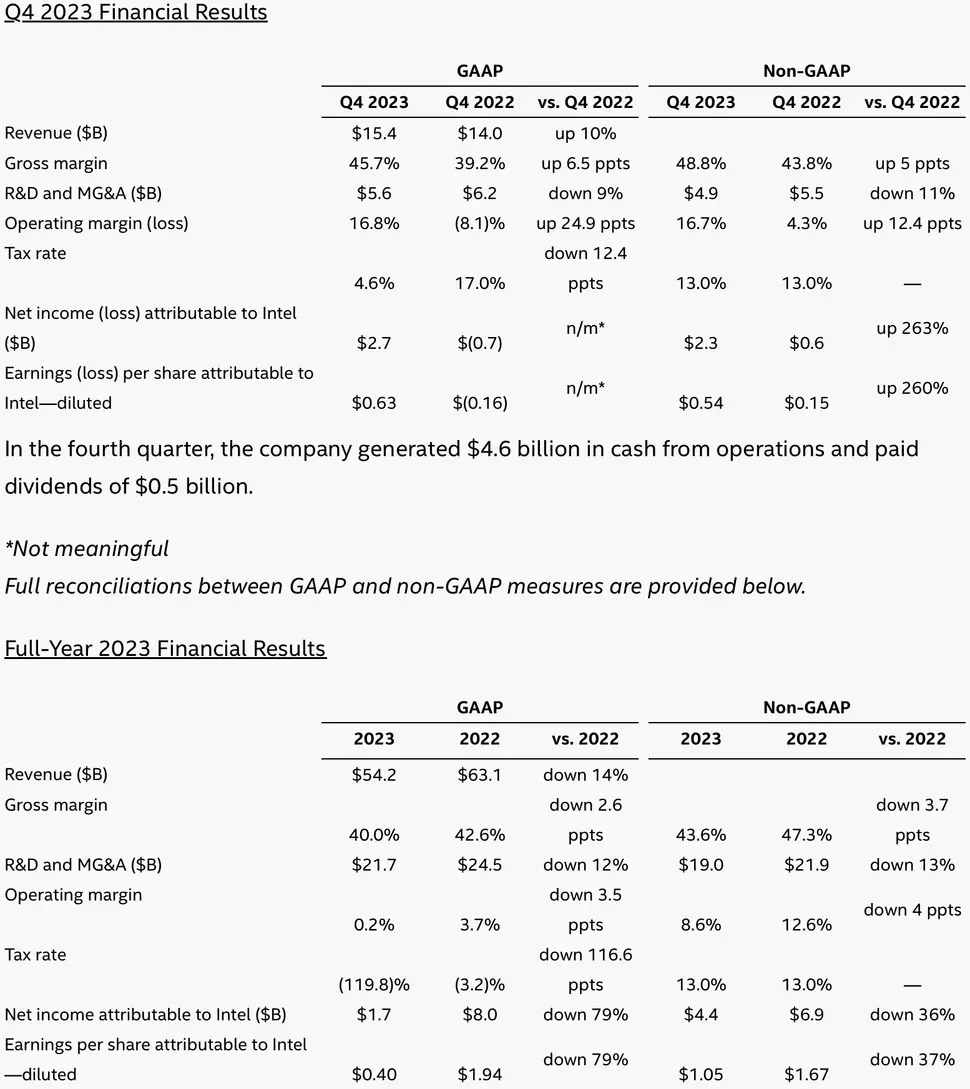

A teljes 2023-as pénzügyi év legfőbb számai alapján az látszik, hogy 54,2 milliárd dollár folyt be a vállalat kasszájába, vagyis az egy évvel ezelőttihez képest 14%-kal csökkent a teljes árbevétel. A profit ennél is nagyobb mértékben, 79%-kal lett alacsonyabb, az ugyanis 8 milliárd dollár helyett már csak 1,7 milliárd dollárt tett ki. A bruttó árrés szintén csökkent, méghozzá 42,6%-ról 40%-ra, azaz összességében nem valami fényesek a számok. A gyártó szerint az említett teljesítmény mögött több nehezítő tényező is áll. Egyrészt alacsony volt a kereslet a klienspiacon és a szerverek szegmensében is, nőtt az AMD versenyképessége, valamint nőtt az Apple és a felhőszolgáltatók által alkalmazott egyedi SoC egységek száma, illetve késett néhány kifejezetten fontos termék is. Mindent összegezve a 2023-as év fontos volt, sok átalakulás történt a háttérben, amelyek hatással lesznek a jövő alakulására.

A negyedéves eredmények már szebb képet festenek, ott ugyanis 15,4 milliárd dolláros teljes árbevétel látszik, ami az egy évvel ezelőtti azonos időszakhoz képest 10%-os növekedést jelent. A bruttó árrés a negyedik negyedévben a korábbi 39,2% helyett immár 45,7%-ra rúgott, a profit pedig a -0,7 milliárd dolláros szintről 2,7 milliárd dollárra emelkedett.

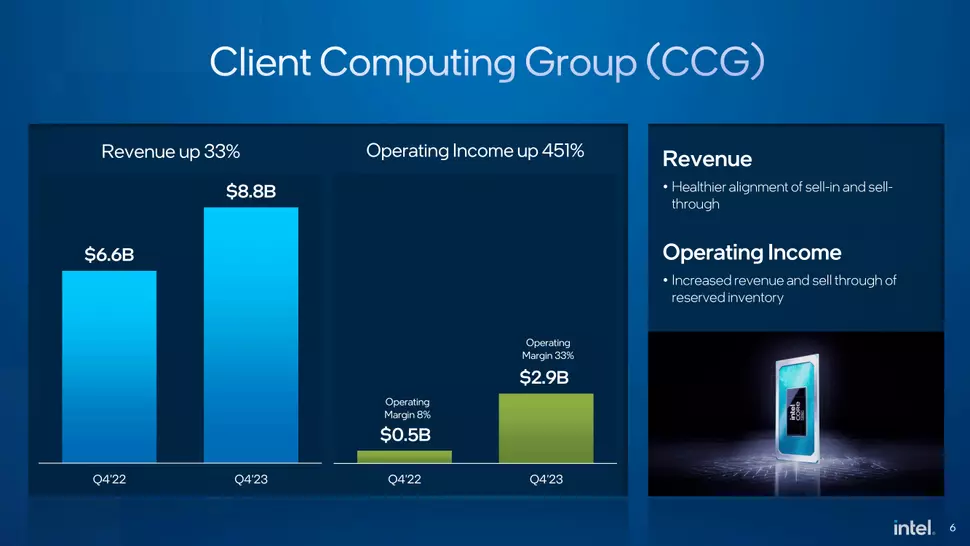

Az egyes részlegek teljesítménye szintén érdekesen alakult a harmadik negyedév folyamán. A Client Computing Group esetében 8,8 milliárd dolláros teljes árbevétel folyt be, ami az egy évvel ezelőtti 6,6 milliárd dollárhoz képest látványos növekedést takar. A profit 2,9 milliárd dollárt tett ki, ami szintén jókora előrelépés az egy évvel korábbi 0,5 milliárd dolláros szinthez képest. Ebben nagy szerepe volt a Meteor Lake sorozat forgalmának.

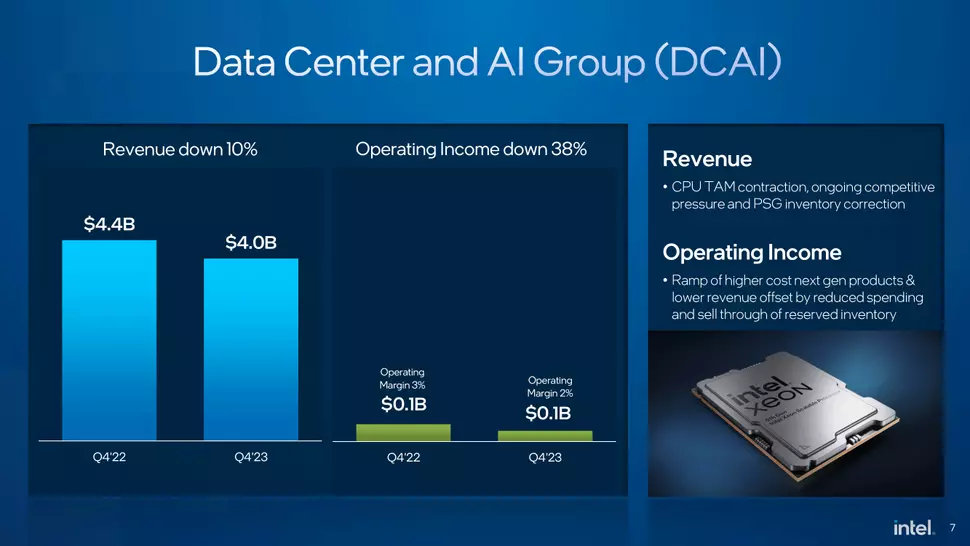

Az adatközpontok szegmensében, vagyis a Data Center and AI Group névre keresztelt részlegben már nem volt ennyire szép a kép, hiszen az egy évvel ezelőtti 4,4 milliárdhoz képest most csak 4 milliárd dolláros teljes árbevétel folyt be, a profit pedig mindössze 100 millió dollárra rúgott. Ez az adatközpontokba szánt termékek iránti kereslet csökkenésének köszönhető, valamit annak, hogy a teljes megcélozható piac zsugorodott. Probléma volt még az is, hogy az AMD részéről egyre nagyobb nyomás érkezik, valamint a raktárkészletek esetében is korrekciókat hajtottak végre. Ezzel egy időben a következő generációs termékek termelését is elkezdték felfuttatni, ami hatást gyakorolt a profitabilitásra.

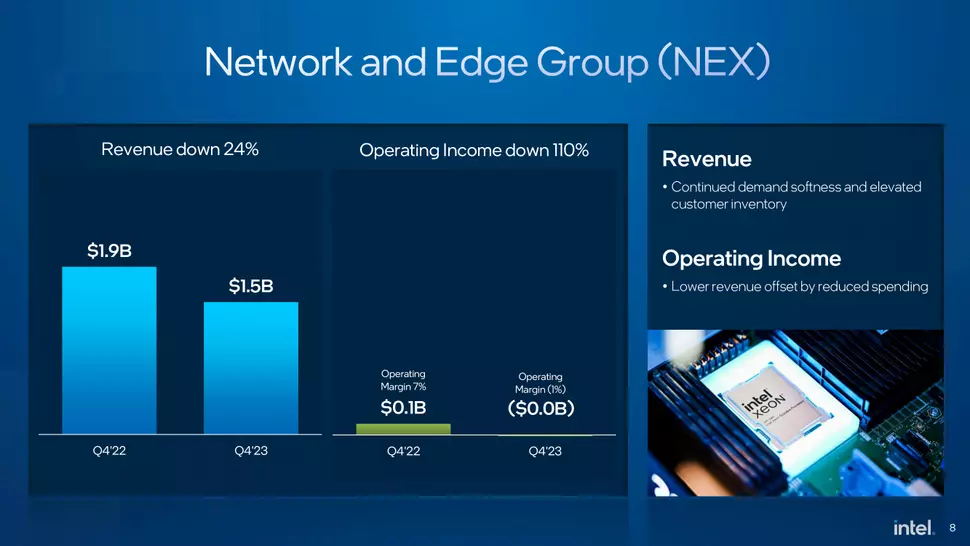

A következő a NEX (Network and Edge) csoport, ahol a 2023-as pénzügyi év negyedik negyedévében 1,5 milliárd dollárnyi árbevétel folyt be, ez érezhető visszalépés az egy évvel ezelőtti 1,9 milliárd dolláros szinthez képest.

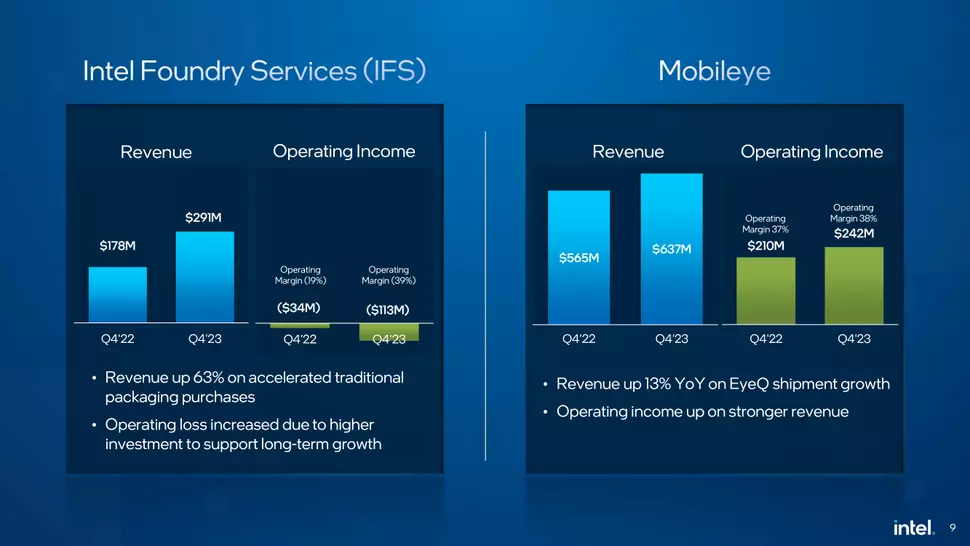

Az Intel Foundry Services, vagyis a vállalat félvezetőipari bérgyártói részlege, ami saját chipek gyártásával is foglalkozik, növelte az árbevételét, ugyanis a korábbi 178 millió dollár helyett immár 291 millió dollár jött össze. Ezzel egy időben a veszteség 113 millió dollárra rúgott, ami a növekvő tőkeberuházásnak köszönhető.

A Mobileye részleg ehhez képest 637 millió dolláros teljes árbevétellel zárta a negyedik negyedévet, ami az egy évvel ezelőtti 565 millió dollárhoz képest szép előrelépést jelent. A profit a korábbi 210 millió dollárról 242 millió dollárra emelkedett, vagyis ez a részleg összességében jól teljesített.

Az aktuális pénzügyi év első negyedévében az előrejelzések szerint 8%-os növekedés várható éves szinten, vagyis a teljes árbevétel valahol 12,2 és 13,3 milliárd dollár között helyezkedhet el, míg a bruttó árrés 44,5%-ra növekedhet.