Az okostelefonok értékesítési adatai néhány éve még meredeken íveltek felfelé, de 2016 óta inkább a stagnálás volt jellemző a paicra, 2018 pedig már talán a visszaesés éve lehet. Az IDC előállt a legfrissebb piaci elemzésével, ami az idei első negyedévet boncolgatja. Lássuk, hogyan alakultak az értékesítések januártól márciusig.

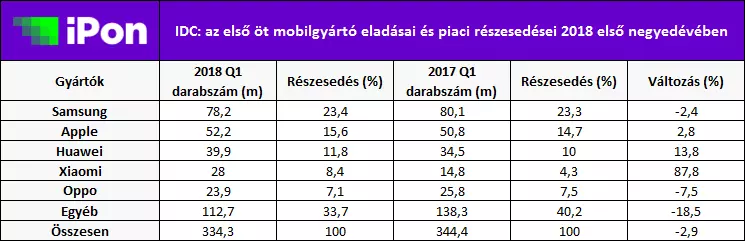

Éves viszonyításban csökkenő értékesítési adatok jellemezték a vizsgált időszakot. A 2017 első negyedévében elért eredményhez képest 2,9 százalékkal fogyott 2018-ban kevesebb okostelefon. Ez lényegében még nem is olyan rossz, ha azt vesszük figyelembe, hogy egy negyedévvel korábban 6,3%-os visszaeséssel kellett szembenéznie a vállalatoknak, de bizakodásra biztosan nem ad okot. No, de nézzük, mennyi az annyi egészen pontosan. Az IDC számai alapján összesen 334,3 millió mobil talált gazdára az év első három hónapjában, ami kb. tízmilliós csökkenés a korábban mért 344,4 milliós eredményhez mérten. A toplistás szereplők vegyes eredményeket értek el, csak kettő olyan gyártó volt, ami érdemben tudott növekedni, és tovább folytatódott az a tendencia, hogy mindössze néhány nagyvállalat kezébe összpontosul a piac jelentős része.

A vezető szerepet visszaszerezte a Samsung az Apple-től (utóbbi az ünnepi szezonban a trónra ülhetett). A dél-koreai alakulat tavaly ilyenkor még 80 millió feletti értékesítéssel büszkélkedhetett, most viszont már „csak” 78,2 millió eladott mobil szerepel a neve mellett. A vállalat 2,4 százalékot bukott egy év alatt, de mivel a teljes piac egy kicsivel jobban zsugorodott, így a Samsung piaci részesedése 23,3-ról 23,4%-ra növekedett. Bár papíron nincs nagy gond a gyártónál, de valójában ez a mostani eredmény sokkal rosszabb, mint a tavalyi. Tudniillik most a Galaxy S9 és a Galaxy S9+ már úgy debütált, hogy az első hulláma megtolta a negyedéves adatokat, tavaly viszont csúszott a Galaxy S8 páros, éppen ezért akkor a csúcsmodell még kimaradt a statisztikából. És afelől semmi kétségünk nincs, hogy több millió SGS9 és SGS9+ fogyott az első hetekben. A legnagyobb népszerűségnek ugyanakkor vélhetően a Galaxy A- és Galaxy J-szériák megfizethetőbb tagjai örvendhettek.

A második helyen az Apple futott be 52,2 millió eladott okostelefonnal. A cupertinói alakulat pénzügyi jelentésével korábban foglalkoztunk, és már ott is szó volt arról, hogy az iPhone-ok forgalma növekedett az első negyedévben, de nagyon minimális volt az előrelépés. Tavaly 50,8 milliós értékesítési mutatót értek el az okostelefonok, szóval csak 1,4 millió példánnyal fogyott most több. Az Apple esetében azt kell kiemelni, hogy a legdrágább mobiljából tudott a legtöbbet eladni, tehát bármilyen meglepő is, az iPhone X bizonyult a legnépszerűbbnek. Ez pedig oda vezetett, hogy az átlagos értékesítési ár a tavalyihoz képest 11,1 százalékkal növekedett, nagyjából 655 dollárról kb. 728 dollár lett. Az Apple talán még a második negyedév során leleplezheti az iPhone SE új generációját, ami a várakozások szerint változatlan áron, továbbra is kompakt méretben nyújt majd nagyobb teljesítményt. Ez a mobil biztosan nem fogja növelni az átlagár mutatóját, de a példányszámra jó hatással lehet.

A dobogó legalsó fokára a Huawei állhatott fel. A legelőkelőbb helyen szereplő kínai vállalat címe már hosszú ideje az övé, és aránylag szép növekedésről számolhatunk be vele kapcsolatban, a gyártó öröme azonban nem lehet felhőtlen. A Huawei az elmúlt években azt a célt dédelgette, hogy 2020-2021 tájára piacvezető lehet, és 2016-ig meg is volt a növekedési potenciál benne, de mostanra nagyon visszalassult a tempója. 13,8 százalékos éves növekedést követően 39,9 millió mobilt tudott eladni a Huawei, amivel új csúcsra ért a piaci részesedése, de az Apple még így is 30 százalékos előnyben van hozzá képest. Ha ilyen ütemben tudná ledolgozni a hátrányát a továbbiakban is a vállalat, akkor legfeljebb az Apple-t tudja befogni 2020-ra. A Huawei nincs egyszerű helyzetben, mert nem igazán tud új területeken érvényesülni. Nagyon fontos lenne neki, hogy az Egyesült Államokban teljes mellszélességgel tudja magát képviseltetni, de jelenleg erre nagyon kicsi esély van, mert a törvényhozók folyamatosan akadályozzák. A vállalatnak leginkább a Honor és a különböző Lite verziós mobiljai fogynak, de állítólag a Mate 10 és a P10 is sokkal sikeresebb, mint az elődeik voltak.

A legnagyobb növekedést az első negyedévben a Xiaomi érte el. Egészen lenyűgöző, 87,8 százalékos gyarapodás szerepel a neve mellett 28 millió eszközzel az IDC friss összeállításában. Ez persze annyiban nem meglepő, hogy az elmúlt évben végig rendkívüli tempóban növekedett a vállalat, és úgy fest, hogy még idén is tarthat a lendülete. A Xiaomi nagyon lassan terjeszkedik új területek felé, és valószínűleg ez az egyik kulcsa annak, hogy folyamatosan szép ütemben tudja gyarapítani a forgalmát. Mostanra már nagyobb a forgalma Kínán kívül, mint a belpiacon, ami főleg a kiváló Indiai szereplésnek tudható be. Indiában mostanra piacvezető lett a Xiaomi a megfizethető és korrekt képességeket nyújtó Redmik révén. Ha így folytatja, akkor a Huawei harmadik helye is veszélybe kerülhet.

A Top 5 szereplői közül a legnagyobbat az Oppo bukta, ez a kínai vállalat 7,5 százalékkal tudott kevesebb okostelefont értékesíteni most, mint tavaly, ami valószínűleg annak tudható be, hogy Kínában is túl vannak a csúcson az eladások. Az Oppónak is nyitnia kell új országok irányába, amit igazából meg is tett a vállalat, de nem olyan sikerrel, mint a Xiaomi. Most új stratégiával próbálkozik a BBK ernyője alá tartozó cég, létrehozott egy olyan almárkát, ami kifejezetten Indiát veszi célba első körben, és arra helyezi a hangsúlyt, hogy lehetnek szépek is az olcsó mobilok. A Realme a hónap közepén fog debütálni, szóval a második negyedéves adatokban már látszódhat, ha az Oppo stratégiája beválik, és sikeres lesz az új almárka.

Végül nézzük, hogy az egyéb kategória hogyan alakult. Azt már korábban is látni lehetett, hogy egyre kisebb szelet jut a képzeletbeli tortából a kisebb gyártóknak, és mostanra ez a helyzet csak sokkal rosszabb lett. 2017 utolsó negyedévében még 38,6 százalékos részesedése volt ezeknek a vállalatoknak (egy évvel ezelőtt pedig 40,2), most viszont már csak 33,7%-ról beszélhetünk, szóval gyakorlatilag az első öt gyártó viszi el a teljes szegmens kétharmadát. És bár már ez a mostani állapot is eléggé szélsőséges, több mint valószínű, hogy lesz ez még rosszabb is.