Nemrégiben napvilágot látott az AMD legfrissebb pénzügyi mérlege, ami eléggé érdekes képet fest, ugyanis míg egyes üzletágak gyengélkedés jeleit mutatták, addig más területeken óriási növekedést sikerült elérni.

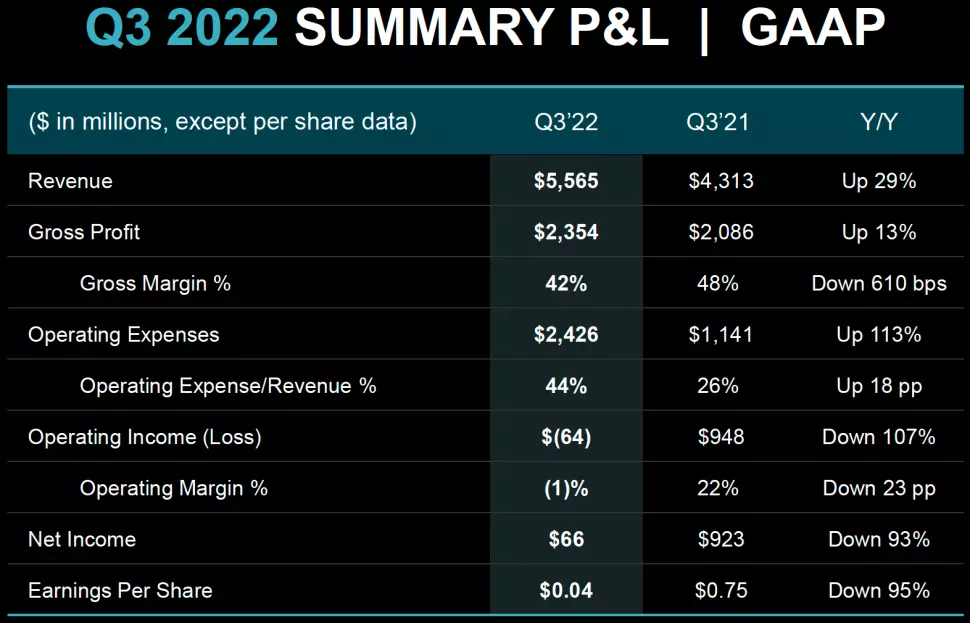

A 2022-es pénzügyi év harmadik pénzügyi negyedévét taglaló számok alapján a vállalat összesen 5,6 milliárd dollárnyi teljes árbevételre tett szert, ami éves szinten igen szép, 29%-os növekménynek tekinthető, viszont negyedéves szinten már közel egymilliárd dolláros visszaesést mutat. Ez nagyrészt annak köszönhető, hogy a klienspiaci termékekből a vártnál kevesebb fogyott, mivel a PC piaci ellátási lánc szereplői raktárkisöprést tartanak, ennek megfelelően sokkal kevesebb megrendelés futott be az AMD processzoraira és videokártyáira vonatkozóan. Ezzel egy időben az adatközpontok szegmense viszont szárnyalt, hála az EPYC szerverprocesszorok, a Xilinx FPGA chipek és a Pensando DPU egységek iránti magas keresletnek.

A teljes árbevétel tehát felemás képet mutatott, viszonyítástól függően, a profit esetében viszont már sokkal egyértelműbb a helyzet: míg egy évvel ezelőtt 923 millió dollár szerepelt ebben a sorban, addig a 2022-es esztendő harmadik negyedéves adata már csak 66 millió dollárt mutatott. Csökkent a részvényenkénti nyereség is, azaz most már nem 0,75 dollárt, hanem mindössze 0,04 dollárt tett ki, és ezzel egy időben a bruttó árrés is apadt, méghozzá 48%-ról 42%-ra. A profit csökkenése mögött az AMD szerint az áll, hogy a Xilinx felvásárlásával szerzett immateriális javak amortizációja, valamint a kutatásra és fejlesztésre fordított magasabb költségkeret húzódik, igaz, a helyzetet javította egy 135 millió dolláros adókedvezmény is ebben a negyedévben.

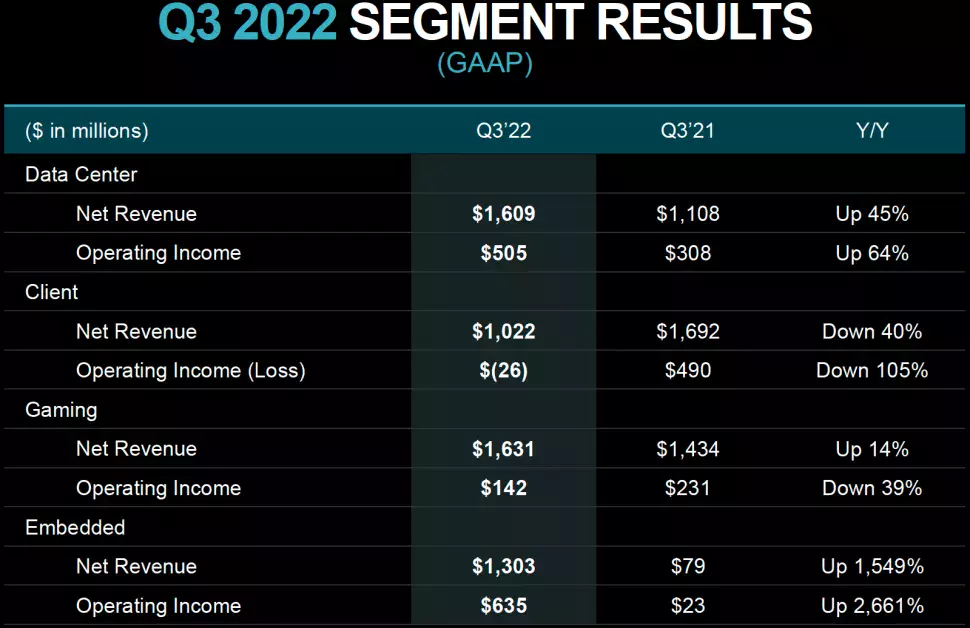

Az egyes üzletágakat nézve eléggé vegyes kép tárul elénk. A Client Computing Group esetében éves szinten 40%-os visszaesés látszik teljes árbevétel terén, így itt most „csak” 1,022 milliárd dollár folyt be a kasszába, profit helyett pedig veszteség keletkezett, egészen pontosan 26 millió dollárnyi. Ez a raktár-kisöprést tartó ügyfeleknek köszönhető, hiszen így csökkent a kereslet a processzorok és a lapkakészletek iránt.

A Gaming üzletág, amelyben a videokártyák és a játékkonzolokba szánt SoC egységek forgalma egyaránt benne foglaltatik, már szebb képet mutat. Itt éves szinten 14%-os növekedést sikerült elérni, azaz 1,631 milliárd dollár folyt be a kasszába, ám ez az eredmény nem a gamer videokártyák erős forgalmának köszönhető, gyakorlatilag a játékkonzolokba szánt SoC egységek iránt nőtt a kereslet. Utóbbi azzal magyarázható, hogy mind a Microsoft, mind pedig a Sony készül a nagy karácsony előtti ajándékvásárlási rohamra.

A Datacenter üzletág volt ebben a negyedévben a legjobban teljesítő részleg az AMD háza táján, ugyanis éves szinten 45%-os növekedést produkált teljes árbevétel terén, ami 1,609 milliárd dollárt jelent. A profit is rendkívül impozáns volt, hiszen 64%-os éves szintű növekedést követően 505 millió dollárt tett ki. Ebben a negyedévben a vállalat már szállította a ZEN 4 alapú EPYC szerverprocesszorokat egyes megrendelőinek, ám a mennyiség eléggé limitált volt, így ez a forgalom nem is gyakorolt jelentősebb hatást a negyedéves bevétel alakulására. A negyedik negyedév már kevésbé lesz limitált ezen a téren, így a vállalat újabb piaci részesedést szipkázhat el riválisától, az Inteltől.

Az Embedded üzletág, ahol a beágyazott termékek piacára szánt AMD-s fejlesztések mellett a Xilinx egyes termékei is jelen vannak, ezúttal 1,3 milliárd dolláros teljes árbevételt termelt, ami 1459%-os javulás az egy évvel ezelőttihez képest. Az eredmény azért nőtt ennyire látványosan, mert míg az AMD beágyazott piacra szánt APU egységei és GPU-i iránt nem volt hatalmas a kereslet, addig a Xilinx termékei iránt már igen, ezek pedig jelentősen megdobták az árbevételt.

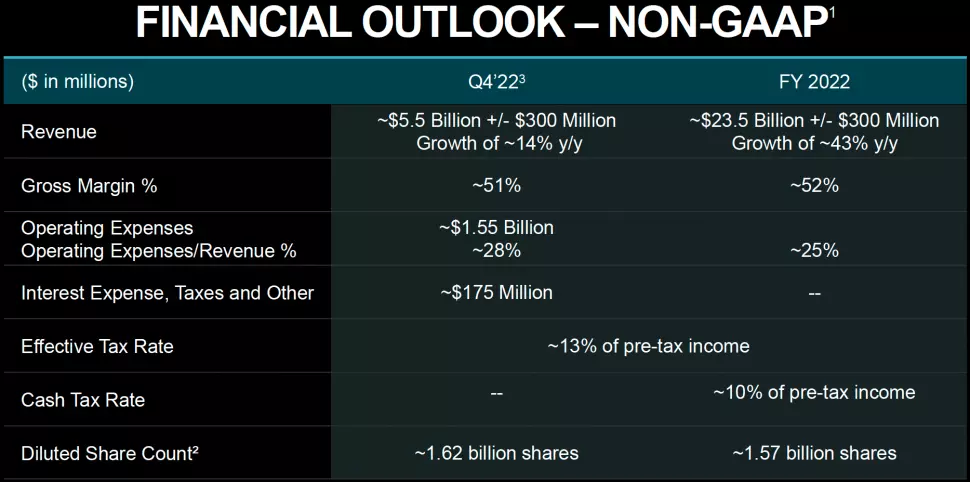

Az aktuális negyedévtől nem sokat vár az AMD, ugyanis a klienspiac gyengélkedik, a játékkonzolokba szánt SoC egységek forgalma is csökkenni fog, és az újonnan megjelenő videokártyák sem segítenek majd az árbevétel jelentősebb növelésében, ugyanis az új termékek forgalmát rendszerint lépcsőzetesen növelik. A számok nyelvén ez azt jelenti, hogy éves szinten 14%-os árbevétel-növekedésre számolnak, ami 5,5 milliárd dollár körüli összeget eredményez majd, ez negyedéves szinten lényegében stagnálásnak minősül majd. Éves szinten 23,5 milliárd dollár körüli teljes árbevételre lehet kilátás, ami viszont már 43%-ös növekedést eredményezne, hála az adatközpontokba és a beágyazott rendszerekbe szánt termékek magas népszerűségének és így magas forgalmának.