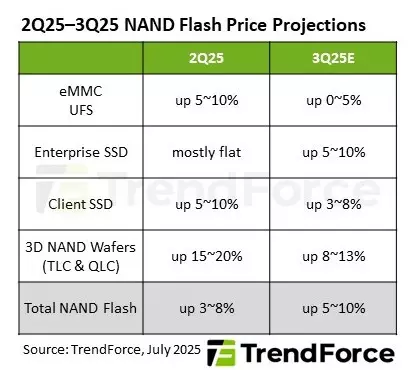

A NAND Flash piacon kisebb mértékű drágulásra kell felkészülni, már ami a szerződéses árak harmadik negyedéves alakulását illeti. Az egyes szegmensekben egymástól eltérő mértékű áremelkedés mutatkozik majd, ez viszont jellemzően nem haladja meg az 5-10%-os mértéket. Ez alól csak a szilícium-ostyák árai képeznek kivételt, amelyeknél 8-13% közötti drágulásra lehet számítani az említett időszakban.

A klienspiaci SSD-k esetében arra lehet számítani, hogy a harmadik negyedév folyamán ismét elkezdik majd feltölteni raktárkészleteiket az OEM és az ODM vállalatok, miután az elmúlt időszakban sikeresen leépítették raktárkészleteiket, az aktuális piaci helyzetre reagálva. Ez értelemszerűen forgalomnövekedést jelent a NAND Flash gyártók esetében, ami az árak emelkedését okozza majd. A kereslet növekedése mögött részben az áll, hogy véget ér a Windows 10 hivatalos terméktámogatási ciklusa, ezért új konfigurációkat és új hardvereket vásárolnak a felhasználók, valamint Kínában egyre növekszik a DeepSeek egybegépek népszerűsége, ami szintén növeli a NAND Flash lapkák iránti keresletet.

Aktív szerepet játszik még a forgalomnövekedésben az is, hogy egyre többen gondolják úgy, régi rendszereik helyére új processzorok köré épülő platformokra váltanak. A gyártók közben a nagy adattároló kapacitást kínáló, QLC NAND Flash memóriachipeket alkalmazó adattároló platformokat is próbálják népszerűsíteni, ami tovább növeli a szállítási mutatókat. Ezek összességében azt eredményezik, hogy a klienspiaci szerződéses NAND Flash árak 3-8% közötti mértékben emelkednek az év harmadik negyedévében.

Az üzleti felhasználók esetén szintén keresletnövekedés mutatkozik, amit részben az okoz, hogy az Nvidia Blackwell platformja iránt egyre nagyobb kereslet tapasztalható negyedévről negyedévre, valamint Észak-Amerikában is fokozódik a kereslet a szerverek iránt. Az élvonalbeli kínai vállalatok szintén erős keresletet generálnak, ami összességében tovább növeli az SSD-k iránti keresletet az üzleti szektorban. A gyártók közben egyre nehezebben tudják teljesíteni a határidőket, ami a növekvő keresletnek és a korábban lecsökkentett gyártókapacitásnak köszönhető, így az üzleti szegmensben 5-10% közötti mértékű drágulás következhet be, már ami a szerződéses árak alakulását illeti.

Az eMMC és az UFS szegmensben, azaz a mobilpiacon ehhez képest csökkenő kereslet mutatkozik, ami egyrészt annak köszönhető, hogy a vásárlói igények többségét korábban már kielégítették, az amerikai vámok miatti forgalomnövelő hatás pedig már gyengült, így az eMMC alapú tárhelyek iránti kereslet nem ígérkezik erősnek. Itt a visszafogott kereslet miatt a termelés viszonylag bőséges a többi termékkategóriában tapasztalt helyzethez képest. Mivel azonban a gyártók korábban úgy döntöttek, csökkentik a belépőszintű termékek gyártására fordítható kapacitást és emelik a szilícium-ostya-rakat, így összességében drágább lett a gyártás, ami a raktárkészlet-felhalmozás újbóli elindulását eredményezte. Összességében az eMMC piacon 0-5% közötti drágulásra lehet számítani a harmadik negyedévben.

Az okostelefonok iránti kereslet továbbra is bizonytalan lábakon áll, valamint az autóipar is még csak most bontogatja szárnyait, már ami az UFS alapú tárhelyek alkalmazását illeti. A kereslet tehát visszafogott, viszont az UFS gyártókapacitás így is szűkös, hiszen az ellátási lánc korábban úgy döntött, a magasabb profittal kecsegtető piaci szegmensek felé fordul, ennek megfelelően alakították a gyártókapacitásokat is. A fentiek miatt az UFS alapú tárhelyek szegmensében csak csekély, 0-5% közötti drágulás következhet be.

A NAND Flash gyártókapacitás összességében csökkenő tendenciát mutat, a gyártók ugyanis a magasabb profittal kecsegető piaci szegmensek kielégítésére koncentrálnak, visszavágva a szilícium-ostya termelést. Ennek hatására a szilícium-ostya árak emelkedőben vannak: a harmadik negyedév folyamán 8-13% közötti drágulásra lehet számítani ezen a téren. A fentiek a kiskereskedelmi árakra is hatással lesznek idővel, de a fenti áremelések hatásai majd csak később jelentkezhetnek, hiszen a szerződéses árak jellemzően több hónappal, vagy akár negyedévekkel előre lekötött gyártókapacitásokra vonatkoznak.