Az AMD publikálta legfrissebb pénzügyi jelentését, ami ezúttal igencsak impresszív számokat mutat. A 2025-ös pénzügyi év első negyedévében minden eddigi rekordot sikerült megdönteni teljes árbevétel terén: egy negyedév leforgása alatt gyakorlatilag annyi árbevétel folyt be, mint amennyi korábban a teljes 2019-es pénzügyi év alatt. A kiváló eredmény annak köszönhető, hogy az MI300-as sorozatú AI gyorsítók forgalma fellendülést mutatott, valamint az adatközpontokba és a klienspiacra szánt processzorok is jól fogytak, ezek között ráadásul elég sok drága modell helyezkedett el, amelyek segítettek feljebb húzni az átlagos értékesítési árat, ezzel az árbevétel is növekedhetett.

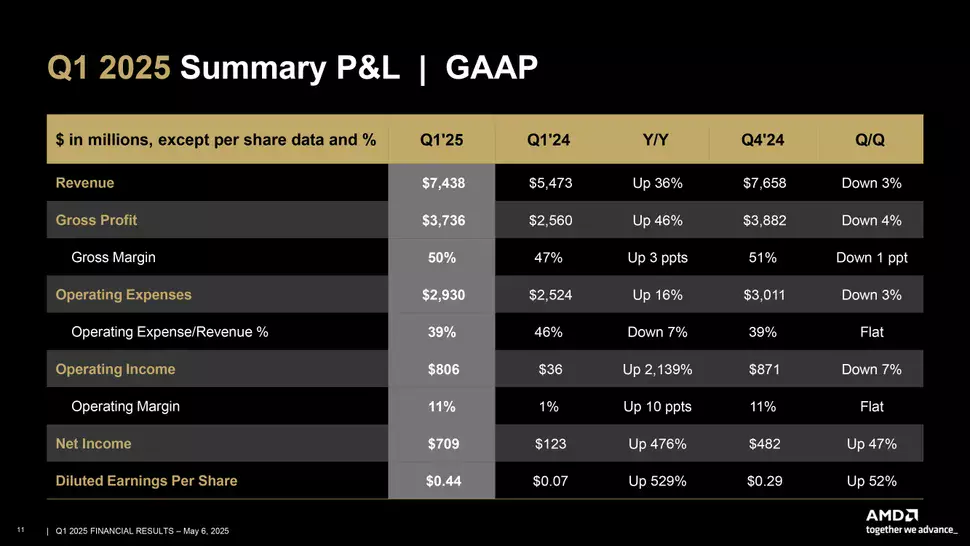

A teljes első negyedév folyamán összesen 7,438 milliárd dollárnyi árbevétel folyt be a vállalat kasszájába, ami éves szinten 36%-os növekedést mutat, egyben az AMD történetének legjobb első negyedéves teljesítményét mutatja. A bruttó profit összesen 3,736 milliárd dollárt tett ki, amiből a nettó profit összesen 709 millió dollárra rúgott, azaz éves szinten 2139%-os növekedést sikerült elérni utóbbi területen, hála az 50%-ra ugró bruttó árrésnek.

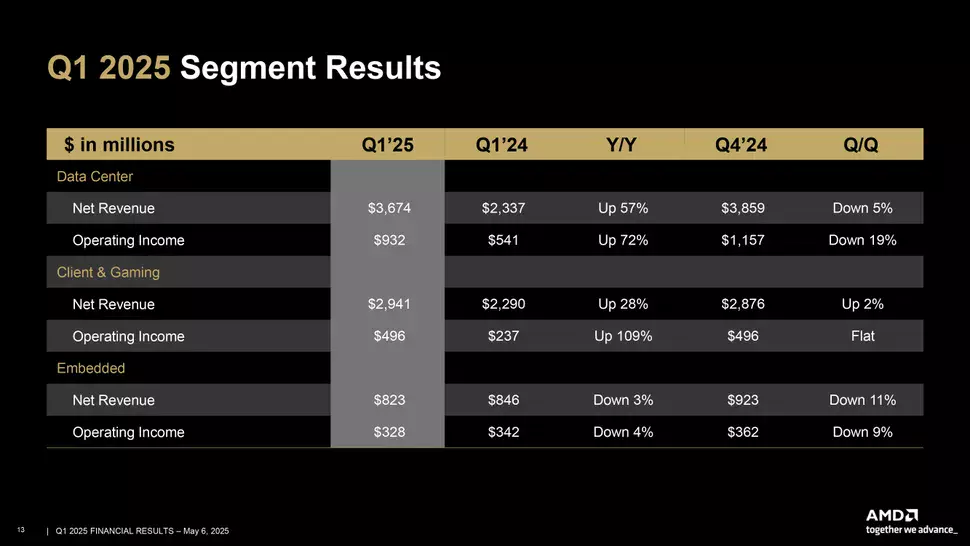

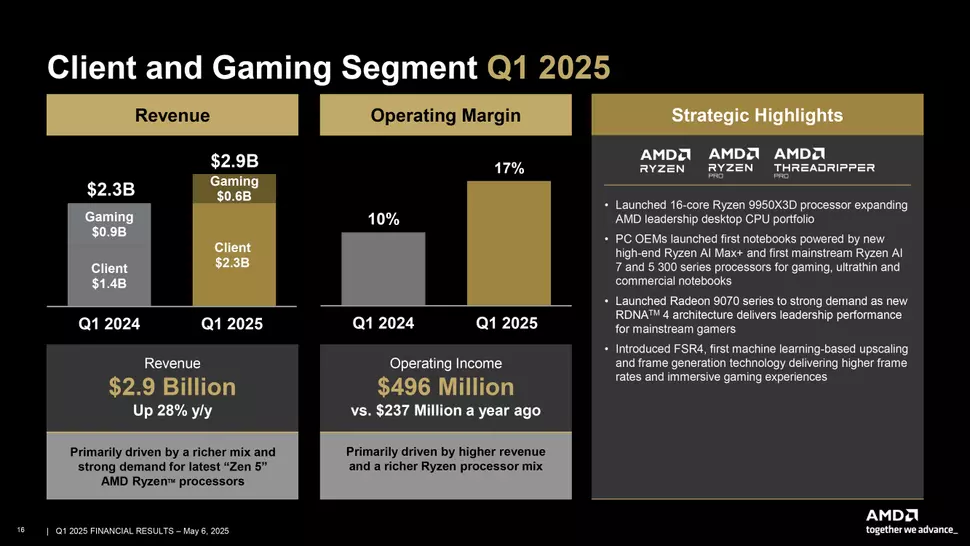

Az egyes divíziókat nézve eléggé vegyes kép tárul elénk. A Client and Gaming divízióban összesen 2,9 milliárd dollárnyi árbevétel keletkezett a szóban forgó időszakban, ami éves szinten 28%-os növekedést takar. Ebből a Client alcsoport 2,3 milliárd dollárt teljesített, azaz 68%-os növekedést mutatott, hála a jól fogyó klienspiaci processzoroknak és mobil APU egységeknek, amelyek között számos prémium modell foglal helyet – például a RYZEN AI 300-as széria és a RYZEN 9000X3D sorozat is.

A Gaming divízió csillaga már nem ragyogott ennyire fényesen, ott 30%-os csökkenést követően 647 millió dolláros árbevétel jött össze, ami nagyrészt annak köszönhető, hogy a Semi-Custom SoC üzletág megrendelései visszaestek, hiszen az aktuális Xbox és PlayStation generációk iránti kereslet csökken, így ezekhez kevesebb központi egységet rendelnek a partnerek. Ezzel egy időben a Radeon RX 9070-es széria forgalma jól alakult, erre a vállalatnál büszkék is – remélhetőleg a rövidesen érkező Radeon RX 9060 XT-vel kapcsolatban is el lehet majd mondani ugyanezt a következő negyedével folyamán.

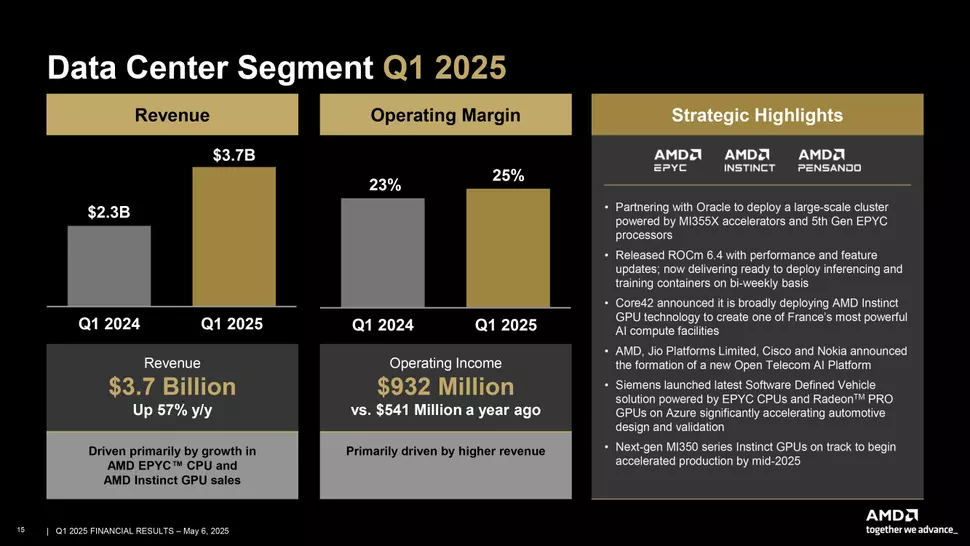

A következő nagy részleg az a Data Center üzletág, ami igen szép növekedést mutatott, hiszen a 3,7 milliárd dolláros teljes árbevétel éves szinten 57%-os javulást jelent. A teljesítmény pozitív alakulása mögött az áll, hogy a szerverprocesszorok szegmensében erősödik a vállalat pozíciója, részben az 5. generációs EPYC modelleknek köszönhetően, valamint az Instinct MI300-as sorozatú AI gyorsítók iránti kereslet is növekedett. Arról nem esett szó, hogy utóbbiban van-e szerepe a korábban belengetett exportkorlátozásnak, ami időközben életbe is lépett, és ami miatt több terméket rendelhettek be előre a kínai partnerek, mint szoktak. Az biztos, hogy a vállalat számos partnernek szállít MI300-as AI gyorsítókat legújabb rendszereikhez, köztük van például a Siemens, az Oracle, illetve a Core42 is.

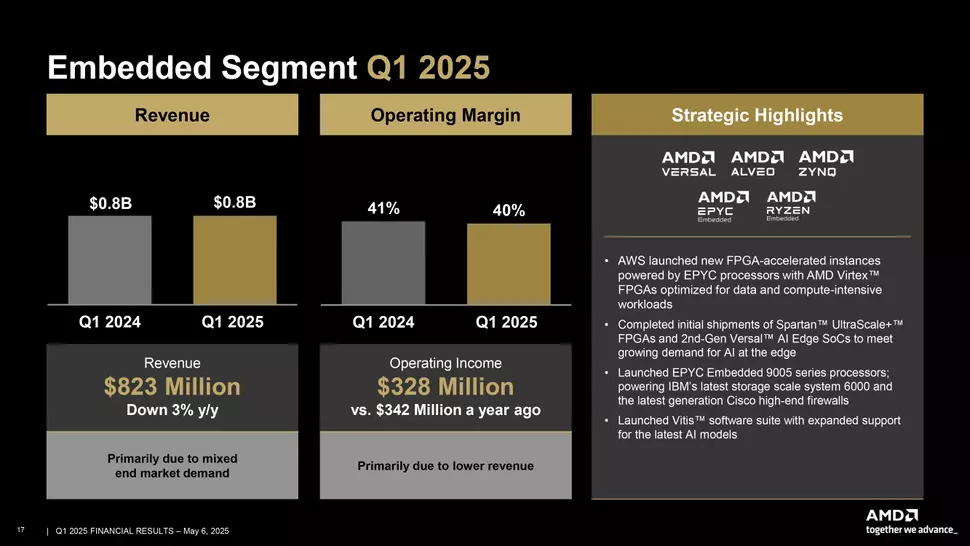

Az AMD Embedded divíziója apró visszaesés jeleit mutatja, hiszen a 823 millió dolláros teljes árbevétel éves szinten 3%-os csökkenésként fogható fel. A változás mögött az áll, hogy az egyes piaci szegmensekben eltérő körülmények mutatkoztak az elmúlt negyedév folyamán: néhol erősödött a forgalom, míg máshol visszaesés mutatkozott, így a végeredmény is felemás lett. A pozitívumok közé tartozik, hogy az EPYC Embedded 9005-ös sorozatú processzorok iránt erős a kereslet, ezeket egyebek mellett az IBM legújabb adattároló rendszerei, illetve a Cisco felsőkategóriás hálózatbiztonsági termékei is használják. Az árbevétel alakulására jótékonyan hatott az is, hogy a vállalat megkezdte a Spartan UltraScale+ sorozatú FPGA lapkák szállítását, illetve a második generációs Versal AI Edge SoC egységek is szállítás alatt vannak már.

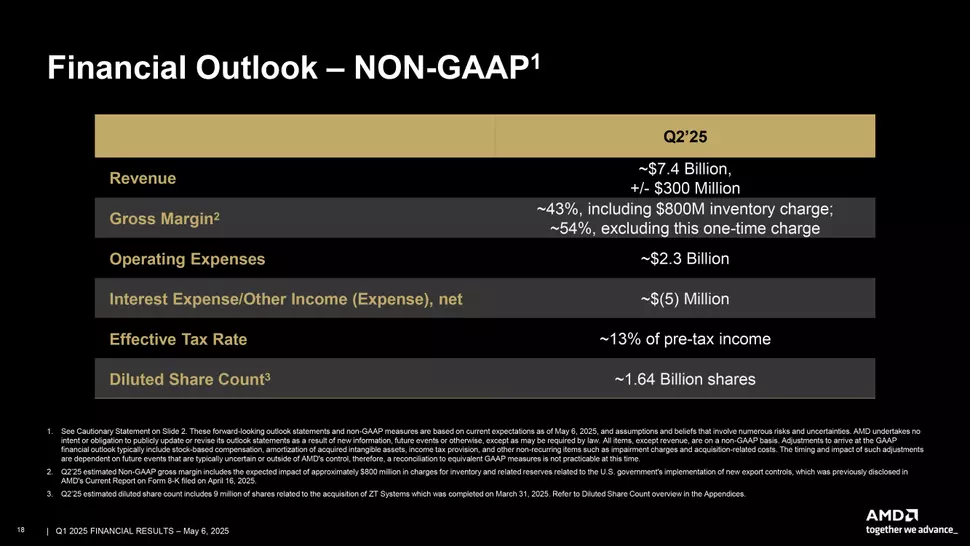

A rendkívül eredményes első negyedévet követően már nem biztos, hogy ugyanilyen rózsásan folytatódik a vállalat története, ugyanis az amerikai exportkorlátozások miatt már nem lehet Kínába szállítani az MI300-as sorozatú AI gyorsítókat, ehhez mindenképpen exportlicencre lenne szükség, amit jó eséllyel nem kaphat meg a vállalat. Emiatt egy egyszeri 800 millió dolláros költség jelentkezhet az aktuális pénzügyi negyedév folyamán, ami a szóban forgó gyorsítók raktárkészletéhez kapcsolódik. Ez a kiadás nyomot hagy majd a pénzügyi mérlegen, amellyel kapcsolatban úgy számolnak, 7,4 milliárd dollár körüli teljes árbevételt és 43%-os bruttó árrést mutathat majd. Ha a 800 millió dolláros költség nem rondítana bele a képbe, a bruttó árrés tovább növekedhetett volna és már 54%-on állna.