Az Intel 2025-ös pénzügyi évének első pénzügyi negyedéve nemrégiben lezárult, a héten pedig azt is elárulták, mit mutatnak a számok. A vállalat helyzete még mindig eléggé csapnivaló, a bevétel stagnálást mutat, a veszteségek pedig nőttek, hiába csökkent jelentősen a működésre fordítandó költség. Ahogy az várható volt, a helyzet javításához időre lesz szükség, egyik pillanatról a másikra nem lehet növekedési pályára állítani a céget, de Lip-Bu Tan ígérete szerint mindent meg fog tenni annak érdekében, hogy együtt egy teljesen új, sikeres Intelt építsenek. A folyamat már tart, ahogy arról korábbi hírünkben már beszámoltunk, és az is biztos, hogy sok áldozattal és kemény döntéssel jár majd a szerkezeti átalakítás.

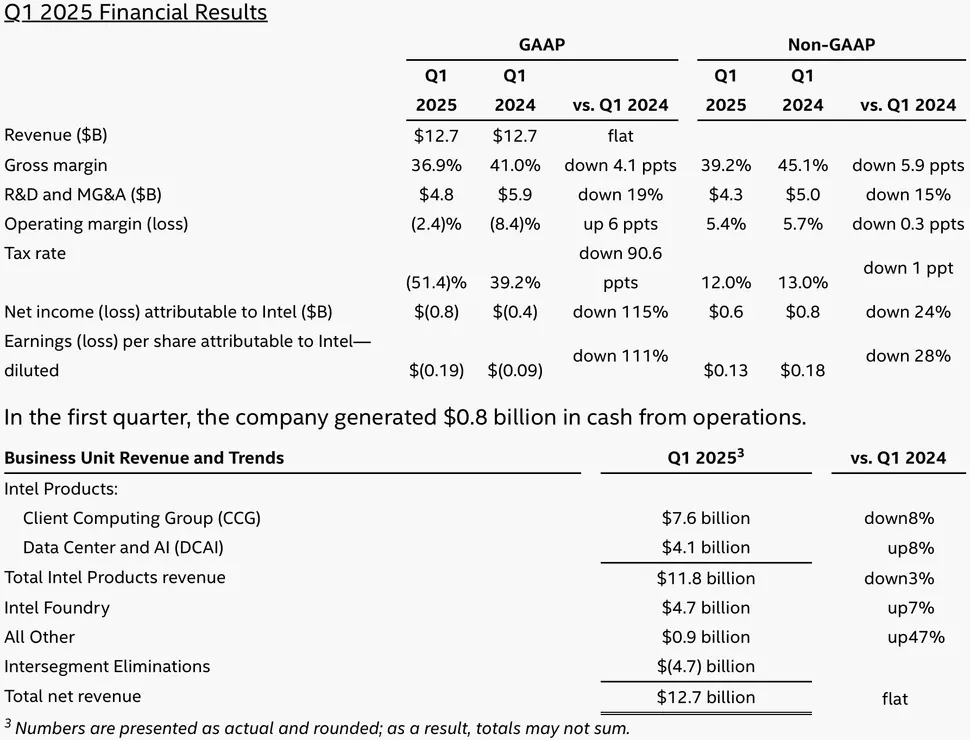

Az év első negyedévében a vállalat 12,7 milliárd dolláros teljes árbevételt könyvelhetett el, ami éves szinten nézve stagnálást jelent, ehhez pedig 821 millió dolláros veszteség is társult, ami viszont közel kétszeres növekedést mutat az előző év azonos időszakában látottakhoz képest. A bruttó árrés csökkent, így az most 36,9%-on áll, ami részben annak köszönhető, hogy a 18A gyártástechnológia esetében költséges a termelés felfuttatása, de a gazdasági bizonytalanságnak és az aktuális termékmix jelentette nyomás is szerepet játszik az állapotban. Érdekesség, hogy a működésre fordított kiadások, beleértve a kutatással és fejlesztéssel kapcsolatos költségeket is, csökkentek az előző év azonos időszakában elkönyvelt tételhez képest: míg tavaly ilyenkor 5,9 milliárd dollárt, addig idén csak 4,8 milliárd dollárt költöttek működésre, ennek ellenére mégis nőtt a veszteség.

A vállalat vezére szerint az első negyedév folyamán egy jó lépést tettek a helyes irány felé, de azt tudomásul kell venni, hogy nincs gyors javulásra esély, a folyamat időt vesz igénybe, legyen szó a pénzügyi helyzet javításáról, a piaci részesedés növeléséről, vagy éppen a fenntartható növekedés eléréséről. A vezető gyors cselekvést ígért annak érdekében, hogy jobb végrehajtás és nagyobb hatásfok mellett működhessen a vállalat, miközben a mérnököket arra bátorítja, hogy nagyszerű termékeket fejlesszenek. A terv az, hogy visszatérnek az alapokhoz, meghallgatják az ügyfeleket, valamint elvégzik azokat a változtatásokat, amelyekre szükség van ahhoz, hogy egy új Intelt építhessenek fel.

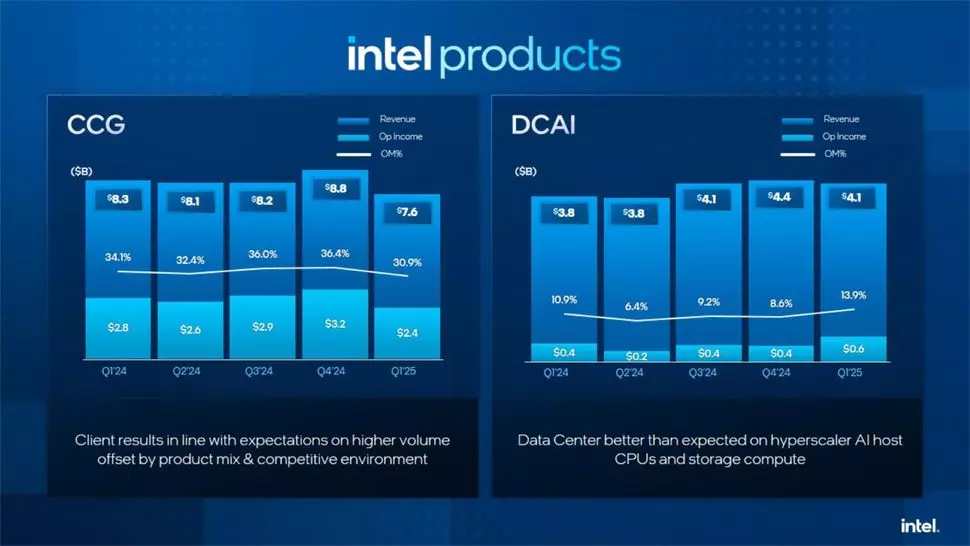

Az egyes divíziók teljesítményét nézve eléggé vegyes kép rajzolódik ki. A Client Computing Group árbevétele 8%-kal csökkent éves szinten, ami azt jelenti, hogy 7,6 milliárd dollárt ért el. A gyengébb teljesítmény annak köszönhető, hogy a vártnál alacsonyabb kereslet mutatkozott a PC piacon, azon belül is a konzumerpiac felől. A helyzetet rontja, hogy árazás terén éles a verseny, a jelenlegi termékfelhozatal nagy részét pedig a TSMC gyártja, ami kevésbé költséghatékony, mintha saját gyártástechnológiáikat használnák.

Beszédes az is, hogy az Intel vásárlóinak jó része nem az újabb generációs platformok iránt érdeklődik, hanem a régebbi termékek iránt, ide tartozik például a Raptor Lake sorozat is. Némi pozitívum is mutatkozott, az AI PC kategória iránt például kereslet mutatkozik az üzleti felhasználók részéről, valamint a Windows 10 terméktámogatási ciklusának végéhez közeledve elkezdték a hardverpark frissítését is, igaz, ezek mind-mind kevésnek bizonyultak ahhoz, hogy a konzumerpiaci kereslet gyengélkedését ellensúlyozzák.

A Data Center and AI üzletág már jobban szerepelt, itt ugyanis éves szinten 8%-os növekedés mutatkozik, azaz 4,1 milliárd dollárra rúgott a teljes árbevétel. A növekedés nagyrészt annak köszönhető, hogy az AI szerverekbe szánt processzorok iránt erős volt a kereslet, igaz, ezen a téren az AMD agresszív árazása miatt nyomás helyezkedik az árrés alakítására, valamint az is hatással van az árbevétel alakulására, hogy a régebbi generációs termékek iránt megemelkedett a kereslet az újakkal szemben.

Az árbevétel növekedése ellenére az Intel vezetése úgy látja, van némi bizonytalanság a jövő alakulásában, ami főként annak köszönhető, hogy a gazdasági bizonytalanság miatt visszafoghatják a cégek a költéseket, de az AMD és az ARM részéről fokozódó nyomás is kockázatot jelent, ami befolyásolhatja a DCAI szegmens teljesítményét. A vállalatnál továbbra is arra fókuszálnak, hogy stabilizálják a piaci részesedést és növeljék az átlagos értékesítési árakat, miközben készülnek a következő generációs szerverpiaci termékek termelésének felfuttatására is.

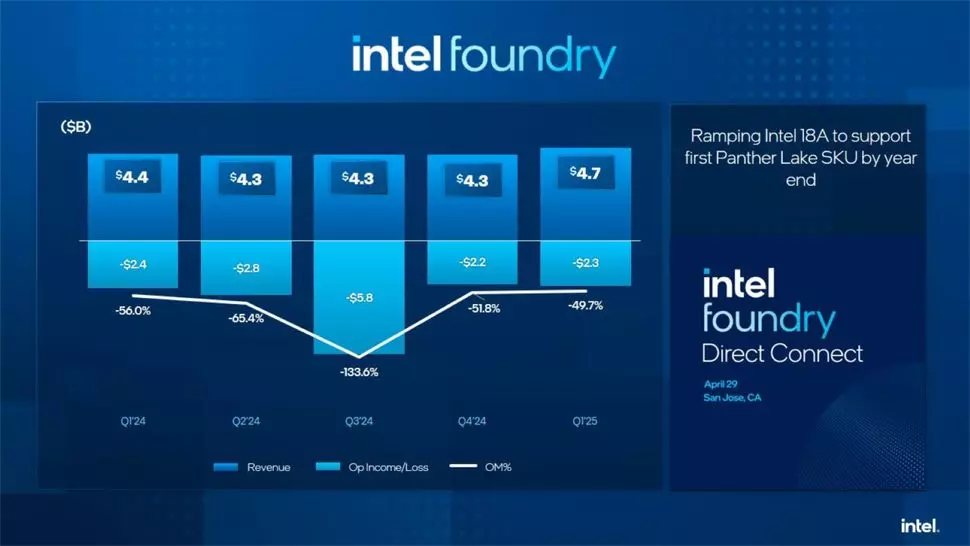

A következő a sorban az Intel Foundry, vagyis a félvezetőipari üzletág, ami 4,7 milliárd dolláros teljes árbevételt ért el, azaz éves szinten 7%-os javulást tudott felmutatni, de ez még csak annak köszönhető, hogy házon belül nőtt a kereslet a szilícium-ostyák, illetve a fejlett tokozási szolgáltatások iránt, hála az egyes saját termékek gyártásának. Noha az árbevétel növekedést mutat, sajnos a működés során még mindig masszív veszteség keletkezett, ami ezúttal 2,3 milliárd dollárra rúgott, vagyis az előző negyedévhez képest stagnálást mutat.

A félvezetőipari üzletág fontos teendői között szerepel a gyártói képességek fokozása, illetve a vásárlói bizalom építése, valamint ezzel együtt a vásárlók kiszolgálására, a gyártástechnológiák alkalmazási hatékonyságának növelésére, illetve egyéb területekre is fókuszálnak, hogy sikeressé válhasson az Intel Foundry. Jelenleg a 18A gyártástechnológiára támaszkodó Panther Lake és Clearwater Forest processzorok termelésének felfuttatása a fő feladat, amelynek során bizonyítani szeretnék, hogy a félvezetőgyártó üzletág rendelkezik legalább egy olyan node-dal, ami versenyképes a TSMC N2-es gyártástechnológiájával szemben.

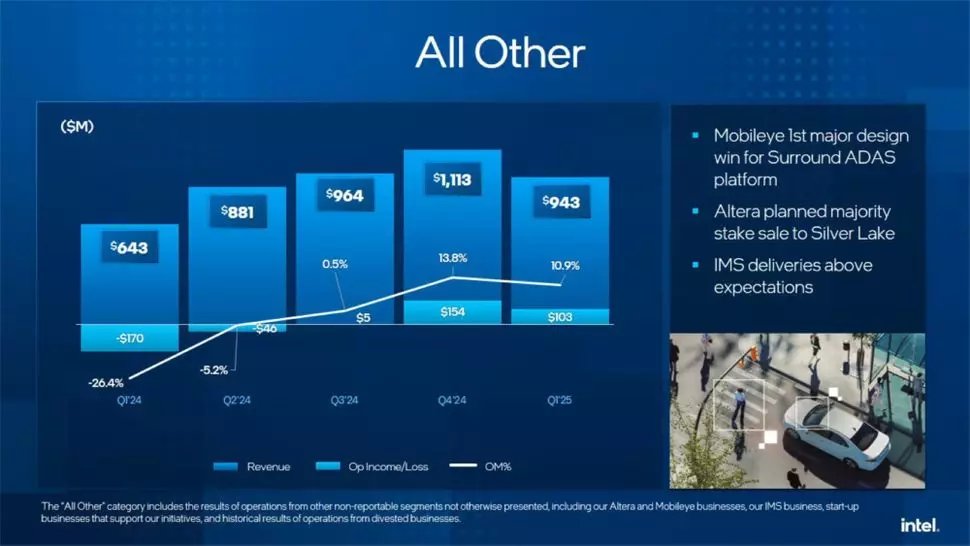

A további üzletágak, amelyek nem tartoznak az Intel „magjához”, vagyis az Altera, a Moileye, illetve az IMS esetében 943 millió dolláros árbevétel mutatkozott, ami éves szinten 47%-os növekedést jelent. Az is pozitívum, hogy a csoport 103 millió dollárnyi működésből befolyó profitot könyvelhetett el, ami az egy évvel ezelőtti 170 millió dolláros veszteséghez képest masszív előrelépésnek tekinthető.

Az aktuális negyedév folyamán várhatóan 11,2 milliárd és 12,4 milliárd dollár közötti árbevétel elérésére nyílhat mód, ami 2% és 12% közötti csökkenést jelenthet negyedéve szinten, míg éves szinten egymilliárd dolláros visszaesést mutathat. A termékmix és a 18A gyártástechnológia felfuttatása miatt a bruttó árrés 34,3%-ra rúghat. Az előrejelzés pontosságát befolyásolja a bizonytalan makrogazdasági környezet, illetve a vámok esetleges negatív hatásai.