Nemcsak az AMD, az Intel illetékesei is közölték, hogyan alakult a vállalat előző pénzügyi negyedéve. Az Intel háza táján ezúttal végre profittal zárult a negyedév, ugyanis a 12,9 milliárd dollárra rúgó teljes árbevétel mellé 1,5 milliárd dollárnyi profitot sikerült elkönyvelni, így összességében a várakozásokhoz képest pozitívabb lett a negyedéves végeredmény.

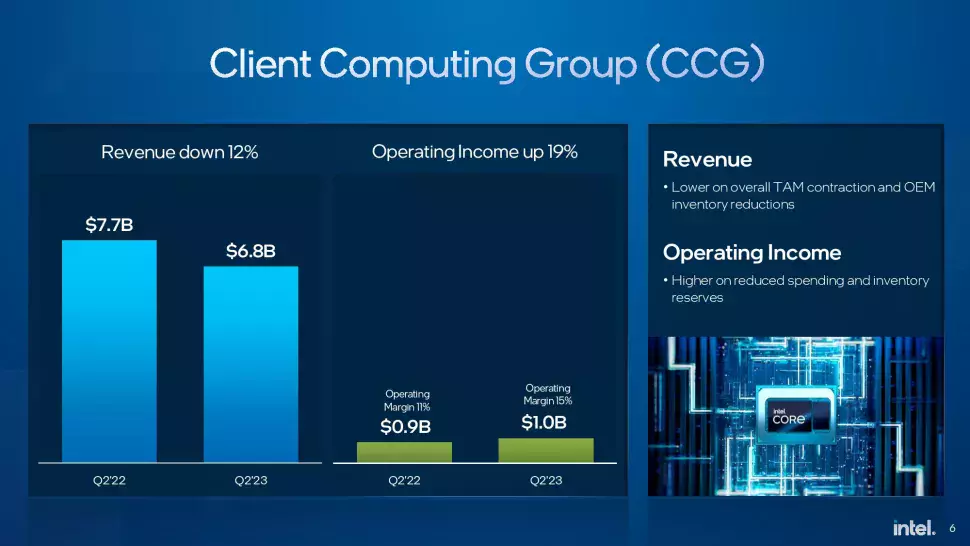

A konzumerpiaci processzorforgalmat nézve nem túl szívderítő a látvány, hiszen az árbevétel 12%-os csökkenést produkált, a működésből befolyó bevétel azonban így is nőtt 19%-kal. Pat Gelsinger szerint a processzorpiacon rövidesen kezd helyreállni a rend, azaz véget ér a túltermeléses időszak, ami azt eredményezi, hogy a kereskedelmi csatorna felé értékesített központi egységek száma közel azonos lesz azzal a mennyiséggel, ami a vásárlókhoz kerül. Erre rövidesen sor kerülhet.

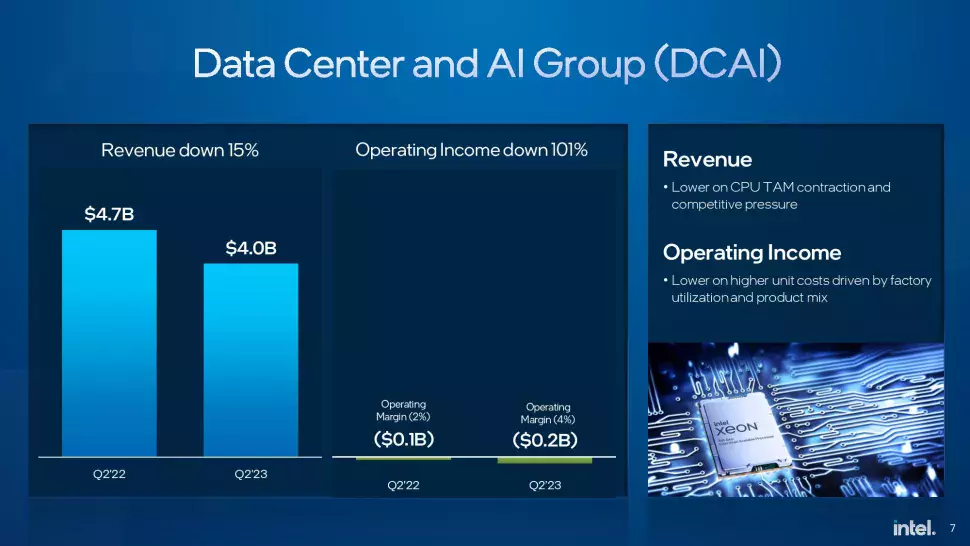

Az adatközpontok szegmensében éppen az egymilliomodik Sapphire Rapids sorozatú Xeon Scalable processzor értékesítésén vannak túl a vállalatnál, ám az üzletág teljesítménye nem túl rózsás. Ez a csoport 15%-os árbevétel-csökkenést produkált, a működésből befolyó bevétel pedig negatív tartományban maradt, azaz -200 millió dollárt tett ki. A vállalat vezetője óvatos azzal a várakozással szemben, amely szerint gyors visszapattanás várható a szerverprocesszorok piacán. Ez a kevésbé optimista nézőpont annak ténynek köszönhető, hogy az üzleti költések jelentős része az AI alapú konfigurációk építésére megy majd el, vagyis itt a GPU alapú gyorsítók ellophatnak majd némi forgalmat a CPU alapú megoldásoktól, ugyanis főként előbbiekre fókuszálnak majd az AI alapú feladatok kiszolgálására épített rendszerek.

A speciális helyzetnek köszönhetően kevesebb szerverprocesszor fogyhat, ugyanis főként az Nvidia adatközpontokba szánt gyorsítói iránt érdeklődnek majd a vásárlók. Ezzel egy időben az Intel az AMD szerverprocesszoraival szemben is csatát vív, valamint a kínai piac is lassan kezd magához térni, így összességében a szerverprocesszorok szegmensének helyreállása lassú folyamat lesz, valamikor az év vége felé jelentkeznek majd igazán pozitív jelek. Jó hír viszont, hogy ezzel egy időben a Gaudi chipek iránt is erős a kereslet, amelyek AI munkafolyamatokra készültek, és az is jó hír, hogy a Gaudi 3 lapkáit tartalmazó első szilíciumostyák is „legördültek” már a gyártósorról.

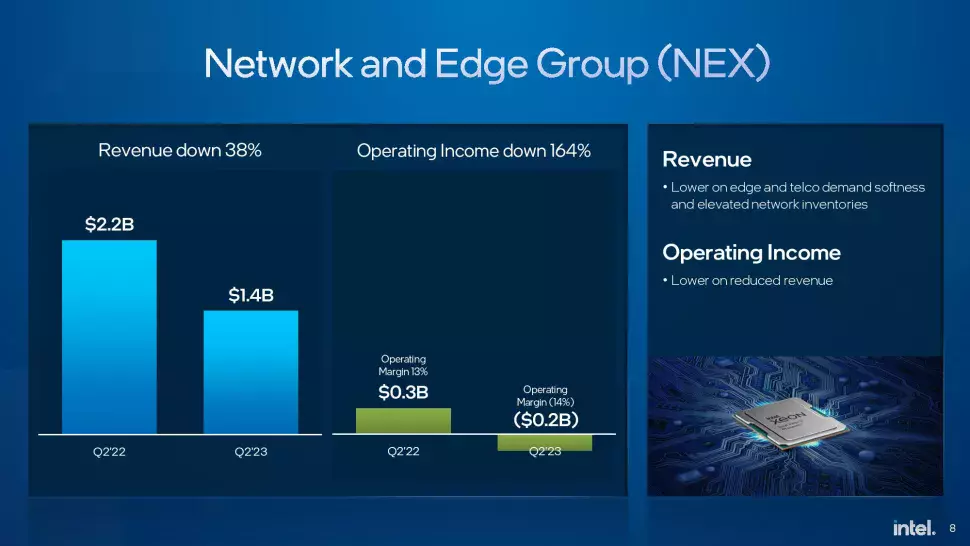

A NEX csoport nem teljesített valami jól, ahogy az a lenti ábrán is látszik, hiszen a teljes árbevétel 38%-kal, míg a működésből befolyó bevétel 164%-kal csökkent.

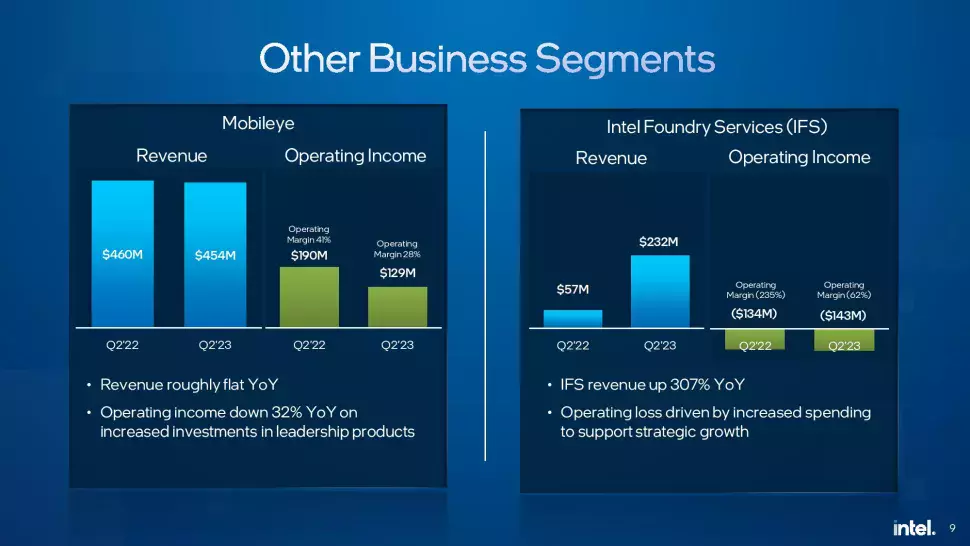

A következő a sorban az IFS, azaz az Intel Foundry Services, ami az Intel félvezetőipari bérgyártó részlege. Itt éves szinten rendkívül impresszív, 307%-os növekedést sikerült produkálni, ami főként az IMS nanogyártó-eszközöknek, illetve a tokozási munkákkal kapcsolatos megállapodásoknak köszönhető. A vállalat egyébként jó helyzetben van tokozási szolgáltatások terén, hiszen manapság az AI és a GPU piacon hiány van fejlett tokozási gyártókapacitásból, az Intel viszont felállított egy tokozási üzletágat az IFS-en belül, amellyel a most kínálkozó lehetőségekből gazdagon profitálhat.

A Mobileye üzletág lényegében stagnál már ami a teljes árbevételt illeti, viszont a működésből befolyó bevétel jelentősen csökkent, hiszen a bruttó árrés 41%-ról 28%-ra esett vissza. A működésből befolyó bevétel éves szinten 32%-os csökkenést mutat, ami az új termékek fejlesztésébe fektetett összegek növekedésének köszönhető.

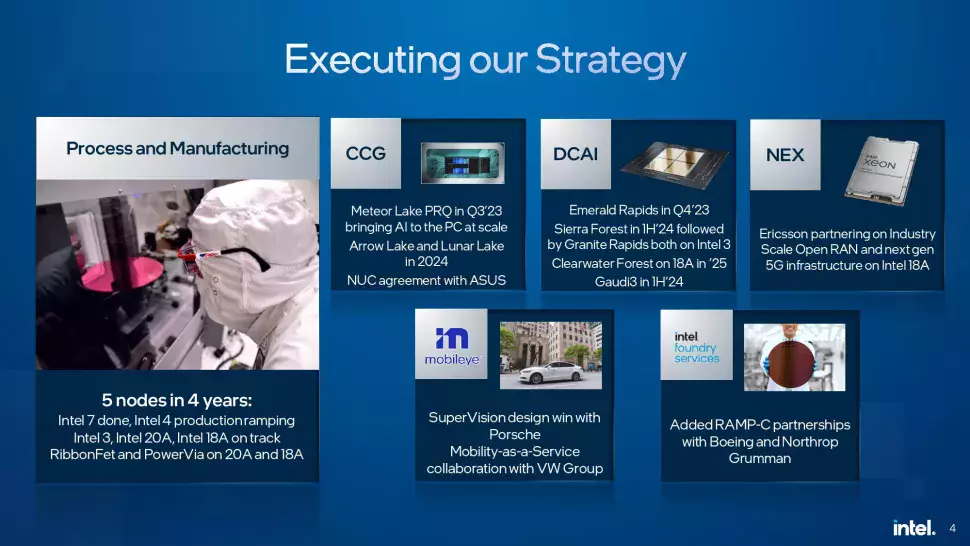

A vállalat most éppen a stratégia finomhangolásán dolgozik, már ami a fő üzletágakra, illetve a gyártókapacitás-bővítését illet. Gelsinger vezetése alatt immár kilenc olyan üzletágból szállt ki a vállalat, amelyek nem szolgálják a cég hosszabb távú fejlődését, vagyis nincs bennük akkora növekedési potenciál, amiért érdemes lenne őket megtartani. Ez a karcsúsítás lényegében 1,7 milliárd dollárnyi kiadás megtakarítását eredményezi csak az idei negyedév folyamán, a teljes éves megtakarítás azonban már a 3 milliárd dollárt is elérheti.

Noha az Intel negyedéves árbevétele éves szinten 15%-os esést mutat, még így is jobban teljesített a vállalat, mint ahogy azt az elemzők korábban várták. A bruttó árrés ugyan az egy évvel ezelőtti 60% feletti szinthez képest még mindig elég karcsú, ugyanis csak 39,8%-ra rúg, de az előző negyedév 34%-os értékét így is felülmúlta. A harmadik negyedévben várhatóan 43% lesz ez az érték, míg a teljes árbevétel 12,9 és 13,9 milliárd dollár közé eshet.

Igazából az előrejelzéseket sikerült felülmúlni, de még mindig sok munkára lesz szüksége a vállalatnak ahhoz, hogy az elsődleges nehézségen átlendüljön, ez pedig nem más, mint a gyártástechnológiák terén elszenvedett hátrény – itt a 10 nm-es csíkszélességgel kapcsolatos nehézségek miatt kieső évekre kell gondolni, és a helyreállás is eltarthat még néhány évet, mire utoléri magát a vállalat. A Sapphire Rapids körüli késések szintén nem tettek jót a vállalat hírnevének, illetve a versenyképesség alakulásába is beleszóltak, így ezen a téren is ki kell majd köszörülni a csorbát. Ezzel egy időben viszont a Meteor Lake és az Emeralds Rapids kódnévre keresztelt fejlesztések már a „csőben vannak”, ezek időre meg is jelenhetnek, ami a részvényesek, a befektetők és a piac számára is jó hír lehet.