Az elmúlt időszakban azt lehetett látni, hogy igazából elegendő annyit mondani egy cég vezetésének, hogy „mesterséges intelligencia”, és onnantól egymást taposták a befektetők az értékpapírokért, vagy más befektetési lehetőségekért. De mintha már kezdenének tisztábban látni a befektetők.

Az év elején az Arm szinte a semmiből robbant be, miután a negyedéves beszámolójukban arról beszéltek, hogy milyen mesés eredményeket várnak a mesterséges intelligencia fejlődése révén. Nagyobb hangsúlyt helyeznek a drágább, de kisebb volumenben elkelő adatközponti megoldásokra, MI gyorsító egységekre, és a fejlettebb mobilos rendszerchipekre. Azt is kiemelték, hogy a partnerei között ott van az Nvidia, a Google és a Microsoft is.

Az első negyedéves beszámoló után az Arm már megbicsaklott, akkor több mint 20%-ot esett. De a második negyedév során újra lendületet tudott venni, és július elejéig folyamatosan növekedett az értéke, a részvényárfolyama több mint a duplájára emelkedett. Sokan kerestek vele jól, de mikor megérkeztek az előrejlezések arról, hogy a második negyedévben sem lesz jelentősebb növekedés, megint elengedték a kezét. Juliusban a piaci kapitalizációjának harmadát elveszítette. Csak a napokban a befektetők által vártnál gyengébb kilátások miatt több mint 15%-kal csökkent az értékpapírok árfolyama.

Valóságos hullámvasútra ült az Arm a mesterséges intelligencia révén. Még a nagy zuhanást követően is 120 milliárd dollár körül van piaci kapitalizációja. De hogyan alakult a forgalma és a nyeresége? Noha igencsak jelentős értékkel bír a tőzsdén, teljes forgalma nem érte el az 1 milliárd dollárt, 939 millió dollár volt a teljes bevétele. Ez éves szinten 39 százalékos növekedést jelent. A profitja pedig 223 millió dollárra emelkedett az egy évvel korábbi 105 millió dollárról.

Az Arm a következő időszakban sem számít óriási bevételemelkedésre, pedig sokan hittek ebben néhány hónappal korábban. Már azt lehet látni, hogy a befektetők kicsit kiábrándultak, és lényegesen elővigyázatosabbak lettek. Olyan esetekben sem feltétlenül ugranak rá a mesterséges intelligenciát lebegtető cégekre, amikor ez éppenséggel megalapozottnak tűnne. Jó példa most erre az AMD.

A friss negyedéves beszámolójában az AMD próbált azzal nagyobb hírverést kelteni, és magára vonni a befektetők figyelmét, hogy nagy hangsúlyt helyezett a mesterséges intelligencia fejlesztésekre. És bár ebben az esetben van is alapja ennek, mégsem robbant fel az AMD részvényárfolyama. Sőt mi több, igazából féléves mélypontra esett, pedig Lisa Su mindent megtett, ami tőle tellett.

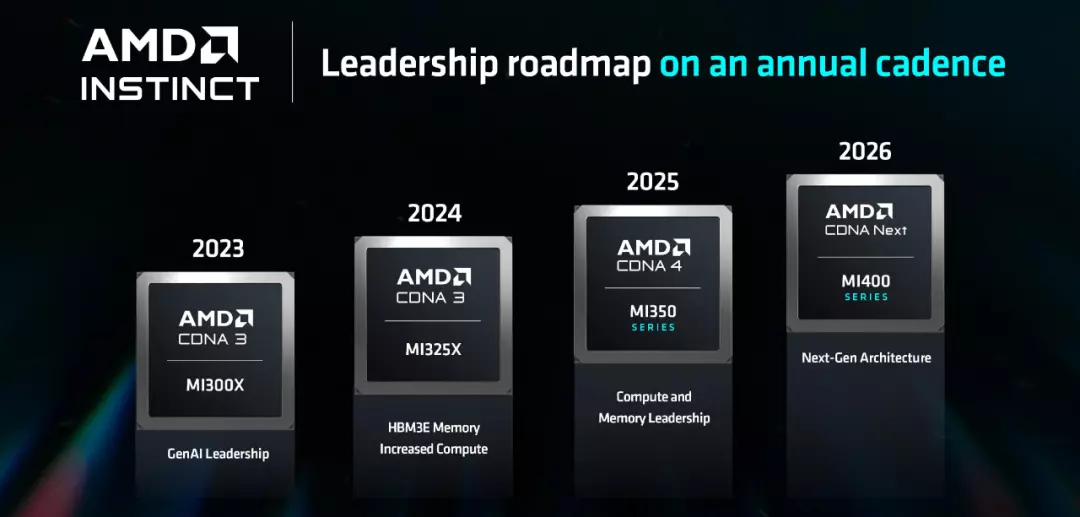

Az Armmal ellentétben az AMD-nél már valóban lehet látni az eladások tekintetében, hogy az adatközpontok kiszolgálásával lényegesen többet keresett idén, mint egy évvel korábban. 115%-os éves növekedést tudott most felmutatni, és az ötszörösére emelkedett a részleg profitja. Ezen felül már arról is szó volt, hogy a cég az Nvidiához hasonlóan felpörgeti a fejlesztéseket, és minden évben új generációs MI szériás termékekkel fognak előállni. Idén jön még a MI325X, jövőre a MI350, 2026-ban pedig a MI400 csúcskategóriás mesterséges intelligencia gyorsító érkezik.

Az AMD-nél tehát azért lényegesen pontosabb elképzelések és szebb eredmények vannak, mint az Armnál, de talán éppen az olyan ralik miatt, mint amit az Armnál láttunk korábban, már megfontoltabban tologatják a pénzüket a befektetők. A Meta is nagyon szép eredményt ért el, és Mark Zuckerberg is jóformán csak az MI-ről beszélt, de ott sem hozott ez érdemi fellendülést.

A piacnak mindenképpen jót tenne, ha a befektetők a valós eredményekre és a reális jövőképre tennék fel a pénzüket, nem pedig a megfelelő kulcsszavak elhintésére. Talán most már jobb lesz a helyzet ebből a szempontból, mint amit az elmúlt 1,5-2 évben láthattunk.