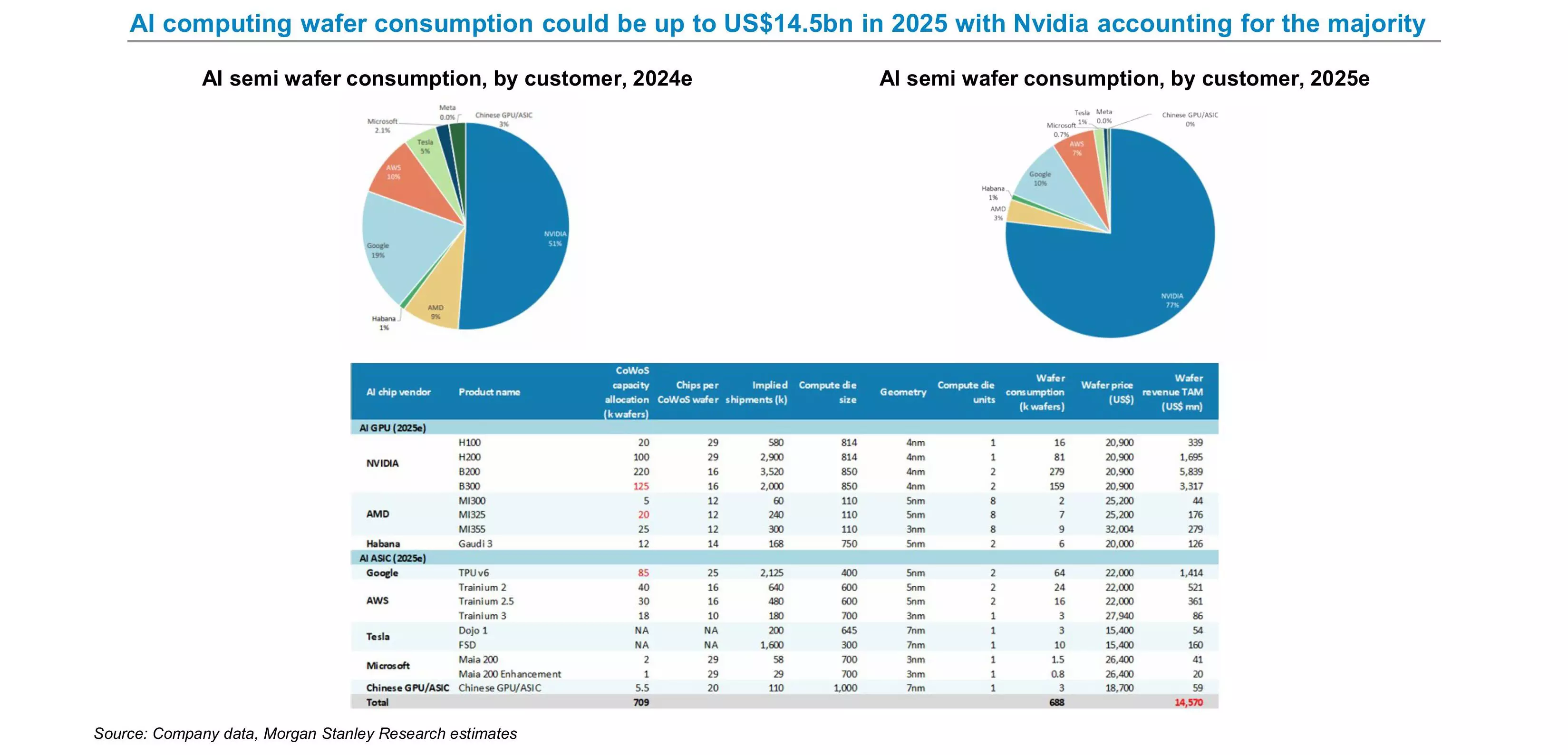

A Morgan Stanley elemzői egy rendkívül érdekes összesítést publikáltak a minap, amiből az látszik, hogyan oszlik el a globális piaci szereplők között az AI célú chipek gyártására használatos szilícium-ostyák termelése, vagyis a teljes termelés mekkora hányada jut az egyes vállalatok termékeire.

Természetesen a legnagyobb részt az Nvidia termékei hasítják ki maguknak a piac képzeletbeli tortájából, ugyanis a globálisan legyártott 300 milliméteres átmérőjű, kifejezetten AI chipek gyártására használt szilícium-ostyáknak nagyjából 77%-a tartalmazhat Nvidia chipeket az idei év folyamán. Ez jókora előrelépésnek tűnik a tavalyi adathoz képest, akkor ugyanis még csak 51%-os részesedéssel rendelkeztek az Nvidia chipjei ebben a tekintetben.

Az egyéb gyártók AI gyorsításra használatos chipjei is kezdenek egyre nagyobb mértékben teret hódítani maguknak, de még így is messze-messze elmaradnak attól a mennyiségtől, amekkorát az Nvidia chipjei képviselnek. Az AWS esetében a részesedés értéke 10%-ról 7%-ra csökken, míg a Google esetében 19%-ról 10%-ra mérséklődik. A számok nyelvén ez azt jelenti, hogy míg az Nvidia AI chipjei 535 000 darab 300 milliméteres átmérőjű szilícium-ostyán készülhetnek idén, addig ez a szám a Google TPU v6 esetében csak 85 000 lesz, míg az AWS Trainium 2-nél 30 000, a Trainium 3-nál pedig mindössze 16 000.

Beszédes adat az is, hogy a teljes piaci gyártókapacitást nézve az AMD részesedése 9%-ról mindössze 3%-ra esik vissza az MI300-as, az MI325-ös, illetve az MI355-ös gyorsítók esetében, amelyeknél a szilícium-ostyák mennyisége 5000 darabtól 25 000 darabig terjed majd, modelltől függően. Ez persze még véletlenül sem jelenti azt, hogy az AMD és a többiek kevesebb chipet gyártanának, mindössze az látszik, hogy a rendelkezésre álló összes termelésből kisebb részesedést kapnak, mint korábban. Az Intel Gaudi 3 esetében idén 1% körüli részesedés várható, ami a tavalyihoz hasonló mértékű lesz.

A többi gyártó, mint például a Tesla, a Microsoft, illetve az egyes kínai vállalatok csak egészen minimális részesedéssel bírnak majd, ami igazából nem probléma, hiszen kevesebb chipre van szükségük. A Tesla esetében a Dojo és az FSD processzorok miatt limitált az igény a szilícium-ostyák iránt, hiszen ezek a termékek csak egy viszonylag szűk piaci szegmenset vesznek célba. Ez a helyzet a Microsoft Maia 200-nál, illetve annak továbbfejlesztett változatánál is, amelyekből szintén csak kevés mennyiségre van igény, hiszen ezek a termékek másodlagos szerepkörben foglalnak helyet, a munka oroszlánrészét továbbra is az Nvidia AI gyorsítói végzik majd, legyen szó dedukcióról vagy tréningről.

Noha a fenti adatok mindenképpen érdekesek, egy nagyon fontos dologra nem derül fény belőlük, ez pedig nem más mint az, hogy az Nvidia masszív előnye abból fakad-e, hogy idén még jobban növekszik a termékei iránt az igény, vagy csak azért, mert több gyártókapacitást tudott lefoglalni a TSMC üzemeiben, mint a többiek.

Az AI piac növekedéséhez a legnagyobb mértékben az Nvidia B200-as gyorsítója járul hozzá, amelynek gyártásához várhatóan 220 000 darab 300 milliméter átmérőjű szilícium-ostyát használhatnak fel idén, ami a Morgan Stanley szerint 5,84 milliárd dolláros árbevételt jelent majd az Nvidia számára. Természetesen a többi termék, vagyis a H100-as, a H200-as, illetve a B300-as gyorsítók is fontos szerepet játszanak majd abban, hogy az Nvidia megőrizze, illetve tovább növelje piaci előnyét.

Maga az AI piac idén elérheti a 688 000 szilícium-ostyás szintet, már ami a legyártandó AI chipek mennyiségét illeti, értéke így 14,57 milliárd dollárra rúghat. Ez a becslés persze túlzottan szerény lehet, hiszen a TSMC tavaly 64,93 milliárd dolláros árbevételre tett szert, amelynek 51%-a, azaz 32 milliárd dollárnál is több folyt be HPC szegmensből. Ennek az árbevételnek döntő többsége az AI piacról származhat, vagyis ez a szegmens igen-igen fontosnak mondható.