Az Nvidia legutóbbi pénzügyi negyedéve rekordokkal zárult, ami nagyrészt annak köszönhető, hogy óriási a kereslet a vállalat AI és HPC piaci megoldásai, nevezetesen az A100-as és H100-as sorozatú gyorsítók iránt, de ezzel egy időben egyéb termékeket is értékesítenek a szerverpiacon, amelyek szintén hozzájárulnak a hatalmas, 14,5 milliárd dollárra rúgó árbevételhez. Utóbbi a Data Center üzletág önálló bevétele, ami az aktuális negyedév folyamán még tovább növekedhet, a vállalat teljes árbevétele pedig már a 20 milliárd dollárt is elérheti, ahogy azt korábbi hírünkben említettük.

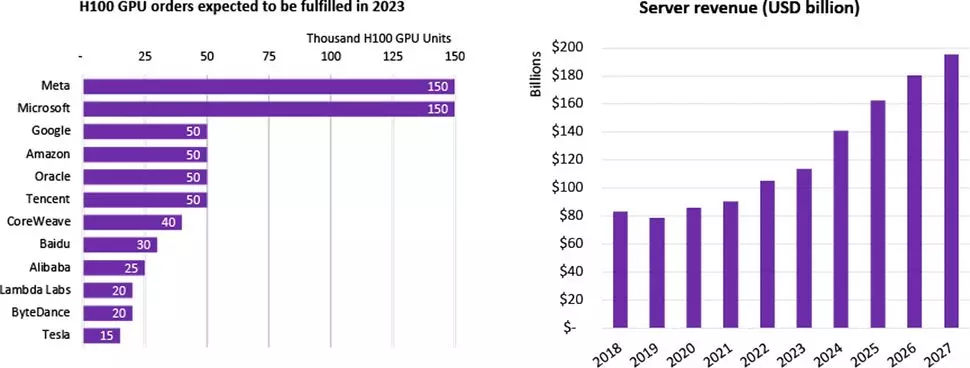

Időközben befutott egy friss elemzés is, amit az Omdia szakemberei készítettek, és amiből kiderül, hogy az Nvidia 2024-es pénzügyi negyedévében nagyjából félmillió darab A100-as és H100-as gyorsítót szállított le a vállalat globálisan. Az elemzők szerint a két legnagyobb felvásárló a Facebook anyavállalata, a Meta, illetve a Microsoft volt, akik főként H100-as gyorsítókra adtak le rendeléseket. A két említett cég egyenként 150 000 darab H100-as gyorsítókártyát rendelhetett a harmadik negyedév folyamán, ami jelentősen nagyobb tétel, mint amit a Google, a Tencent, az Oracle, illetve az Amazon rendelt, utóbbiak ugyanis egyenként 50 000 darab ilyen gyorsítókártyával is beérték.

Érdekesség, hogy a szerverekbe és adatközpontokba szánt GPU alapú gyorsítók főként nagyméretű, felhőszolgáltatásokat nyújtó vállalatok vásárolták. Ezzel egy időben a szervereket gyártó OEM partnerek – mint például a HPE, a Lenovo és a Dell – nem tudnak elegendő AI és HPC piaci gyorsítót rendelni ahhoz, hogy megrendeléseiket teljesíteni tudják. Beszédes adat továbbá az is, hogy az A100-as és H100-as gyorsítók iránti kereslet olyannyira nagy, hogy a megrendelés leadása és teljesítése között most már a korábbi 36 helyett 52 hét is eltelhet, ami egy teljes esztendőt jelent. A TSMC vezetője korábban azt nyilatkozta, ez a helyzet még nagyjából másfél esztendeig tarthat. Az aktuális pénzügyi negyedév folyamán az Nvidia várhatóan 500 000-nél is több A100-as és H100-as gyorsítót szállíthat le, legalábbis az elemzők erre számítanak.

A szerverpiacon a szállítási mutatók éves szinten 17% és 20% közötti csökkenést mutatnak, ezzel szemben az árbevétel viszont 6% és 8% közötti növekedést produkál. A jó időszak persze nem biztos, hogy sokáig tart, hiszen azok a vállalatok, akik most raklapszámra vásárolják az AI és HPC piaci gyorsítókat, ezzel párhuzamosan saját AI gyorsítókat is terveznek, amelyekkel az AI és a HPC szegmensben jelentkező terhelésformákat egyaránt kiszolgálhatják, plusz a videók kezelésével kapcsolatos feladatokat is gyorsíthatják, ahol erre szükség van. A saját fejlesztésű gyorsítók érkezésével az Nvidia hardverei iránt csökkenhet a kereslet, ám az egyéb piaci szereplők valamelyes ellensúlyozhatják majd a kieső rendeléseket, a kérdés csak az, mekkora mértékben.

A saját fejlesztésű célhardver jellemzően energiahatékony és költséghatékony, valamint a saját terhelésformákhoz igazítható a különböző komponensek működése és teljesítménye is, azaz összességében megéri a hardverek fejlesztésére komolyabb összegeket fordítani – főleg hosszabb távon nézve. Jelenleg a médiaszerverek és az AI terhelésformákkal foglalkozó szervereknél látni ilyen irányú fejlesztéseket, később azonban a webes szolgáltatásokkal és adatbázis-menedzsmenttel foglalkozó szerverek szegmensében is feltűnhetnek a saját fejlesztésű chipek.