Fény derült az Intel tavalyi pénzügyi eredményeire, amelyekből világosan látszik, milyen teljesítménnyel zárták az elmúlt év utolsó negyedévét, illetve az is, hogyan alakult a teljes 2025-ös esztendő. A számok egyáltalán nem szépek, gyakorlatilag az elmúlt pénzügyi év teljesítménye 2010 óta a leggyengébb éves eredménynek tekinthető, és igazából a negyedik negyedéves eredményen sincs mit ünnepelni.

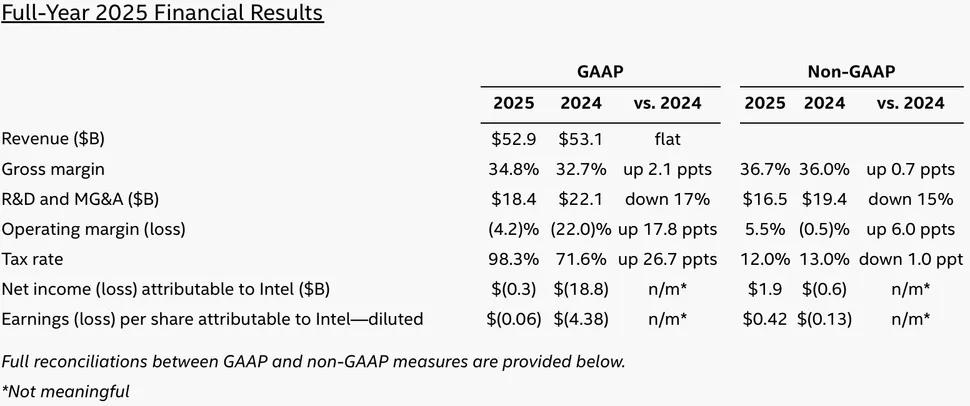

A vállalatnak sem a negyedik negyedévben, sem a teljes pénzügyi év folyamán nem sikerült teljesen megszabadulnia a veszteségektől, igaz a 2024-re vonatkozó 18,8 milliárd dolláros veszteség helyett 2025-ben már csak 300 millió dolláros veszteség szerepel a mérlegben, de ez nagyban köszönhető annak, hogy óriási tőkeinjekciót kapott a vállalat. Az elmúlt év folyamán az amerikai kormányzat 8,9 milliárd dollárt fizetett 9,9%-os tulajdonrészért cserébe, valamint a SoftBank is beszállt 2 milliárd dollárnyi befektetéssel, plusz az Altera 51%-os tulajdonrészét is értékesítették 4,46 milliárd dollárért, és végül az Nvidia is bevásárolt 5 milliárd dollár értékben. Ha ezek az összegek nem érkeztek volna be, 300 millió dollárnál jóval nagyobb lett volna a veszteség mértéke a teljes évre vetítve.

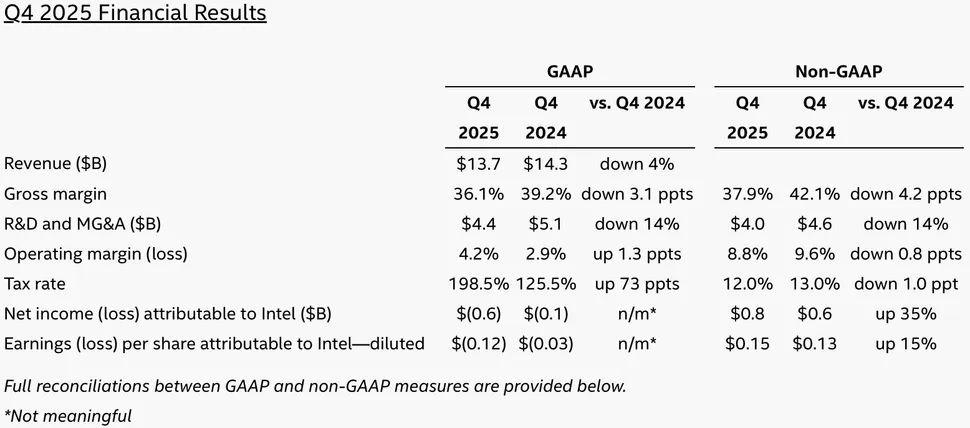

A teljes 2025-ös esztendő 52,9 milliárd dolláros árbevétellel zárult, amihez 300 millió dollár veszteség társult, a bruttó árrés pedig 34,8%-ra emelkedett. A 2025-ös esztendő negyedik negyedévében 13,7 milliárd dolláros teljes árbevételre tett szert a vállalat, amihez 600 millió dolláros veszteség társult, a bruttó árrés pedig az egy évvel korábbihoz képest 39,2%-ról egészen 36,1%-ig csökkent. Az előző év azonos időszakához képest 4%-os visszaesés látszik teljes árbevétel terén negyedéves szinten, míg éves szinten 200 millió dolláros különbség mutatkozik, annyival lett alacsonyabb a 2025-ös teljes árbevétel, mint a 2024-es, azaz stagnálásról, illetve kisebb csökkenésről van szó.

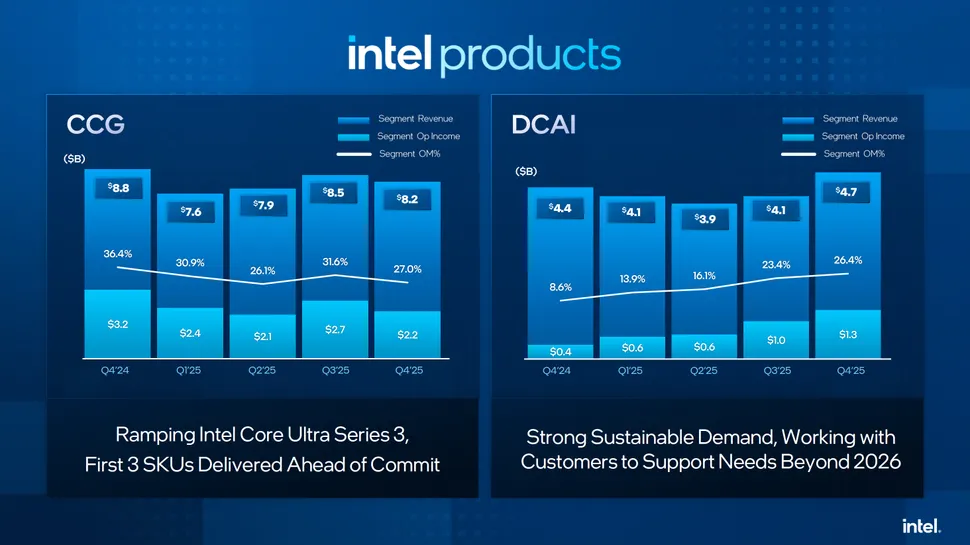

Az egyes részlegeket nézve még érdekesebb kép rajzolódik ki. A CCG csoport például 8,2 milliárd dolláros teljes árbevételt könyvelhetett el, ami mind negyedéves, mind pedig éve szinten visszaesést jelent. A működésből származó bevétel 2,2 milliárd dollárra esett vissza, az üzemi árrés pedig 27%-ra csökkent. Noha a negyedik negyedév általában erős szokott lenni processzorforgalom terén is, ezúttal a konzumerpiaci lapkák helyett a szerverpiaci termékek kapták a nagyobb figyelmet, ezekből készítettek többet, hiszen az AI-láz miatt óriási kereslet mutatkozik irántuk, így a benne rejlő lehetőségeket minél inkább ki kell aknázni. A klienspiaci processzorokat külsős forrásból próbálták legyártatni, ami természetesen negatív hatást gyakorolt az üzemi árrés alakulására.

A Data Center and AI csoport esetében már szebbnek mondható a kép, ugyanis a 4,7 milliárd dolláros teljes árbevétel negyedéves szinten 15%-os, míg éves szinten 7%-os növekedést takar, a működéből származó bevétel pedig 1,3 milliárd dollárra emelkedett. Az üzemi árrés a korábbi 8,6%-ról 26,4%-ra nőtt, ami jelentős előrelépésnek tekinthető. A Xeon processzorok iránt továbbra is nagy kereslet mutatkozhat, ami egyenlőtlenséget teremt kereslet és kínálat terén, ez a helyzet pedig 2026 folyamán még egy ideig tapasztalható lesz.

Az Intel Foundry részleg a negyedik negyedévben 4,5 milliárd dolláros teljes árbevételt termelt, azaz negyedéves szinten 6,4%-os növekedést produkált, ami annak köszönhető, hogy az Intel 3 alapú Xeon 6 processzorok, illetve az Intel 4 alapú Arrow Lake processzorok szállítási mutatói nőttek, valamint a Panther Lake korai szilícium-ostyái is hozzájárultak a növekedéshez. Az EUV alapú gyártástechnológiák a gyártó szerint most már 10% feletti mértékben járulnak hozzá az Intel Foundry teljes árbevételéhez, míg 20243 folyamán még 1% alatti volt ez az érték. Az elmúlt negyedévben 2,5 milliárd dolláros veszteséget termelt ez a részleg, ami részben a 18A termelés felfuttatásának, részben pedig a kapacitás bővítésével kapcsolatos befektetéseknek köszönhető.

A 2026-ös esztendő első pénzügyi negyedéve a várakozások szerint 11,7 és 12,7 milliárd dollár közötti teljes árbevételt hozhat, vagyis az előző év azonos időszakához képest visszaesést jelent majd, ami természetesen nem tölti el örömmel a részvényeseket és a befektetőket sem. A gyengébb teljesítmény annak köszönhető, hogy gyártás terén még mindig limitáltak a lehetőségek, raktárkészletek pedig nem állnak rendelkezésre a nehéz időszak áthidalásához, azokat ugyanis az elmúlt év harmadik és negyedik negyedévében már értékesítették. A helyzet az Intel várakozásai szerint 2026 második negyedévétől kezdve javulni fog, ami remélhetőleg a pénzügyi eredmények alakulásán is meglátszik majd.