A Jon Peddie Research legfrissebb elemzése alapján úgy tűnik, negyedéves szinten némi forgalomnövekedés következett be a PC-s GPU piacon az elmúlt negyedév folyamán. A kissé gyengélkedő PC piac miatt a PC gyártók többsége még a felhalmozott raktárkészletek értékesítésén dolgozik, ugyanakkor egyes cégek már elkezdték rendelési volumenük növelését, azaz processzorokból és egyéb komponensekből többet vásárolnak, mint korábban.

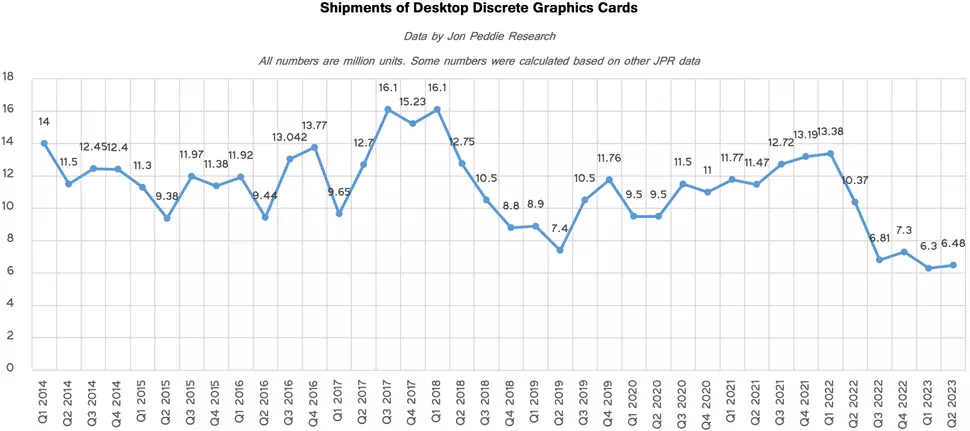

Az összesítés alapján a 2023-as esztendő második negyedévében összesen 61,6 millió GPU és iGPU került forgalomba az összes érintett platform esetében, ami negyedéves szinten 11,6%-os növekedést jelent, viszont éves szinten ez a teljesítmény még mindig csökkenő tendenciát mutat, méghozzá 27%-os mértékben. Az asztali iGPU és dGPU forgalom a számok alapján 36%-os csökkenést mutat, míg a notebookokba szánt iGPU és dGPU eladások 23%-kal csökkentek. A negyedéves szintű javulás igazából egy jó jel, ugyanis a kereslet növekedését és a raktárkészletek apadását jelentheti. Az asztali videokártyák esetében az elmúlt negyedév folyamán 6,48 millió termék került forgalomba, ami az első negyedéves 6,3 milliós teljesítményhez képest némi emelkedést mutat, viszont az egy évvel ezelőtti 10,37 milliós eredménytől jelentősen elmarad.

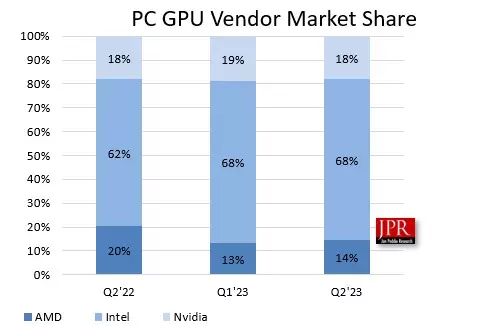

A piaci részesedéseket elnézve túl nagy változás nincs, hiszen még mindig az Intel az egyeduralkodó, ha a teljes GPU piacot nézzük, ugyanis a vállalat a klienspiaci GPU forgalom 68%-át adja, szállítási mutatója pedig 11,7%-kal növekedett negyedéves szinten. A második helyezett az Nvidia a maga 18%-os piaci részesedésével, ami igencsak messze van az Intel szintjétől. Az Nvidia esetében a GeForce RTX 40-es sorozat termelésének felfuttatása a szállítási mutató emelkedését eredményezte, vagyis negyedéves szinten 7,5%-kal több videokártyát sikerült leszállítania. A harmadik helyezett az AMD a maga 14%-os piaci részesedésével. Ennél a gyártónál jelentősebb mértékű növekedés látszik szállítási mutatók terén, ugyanis negyedéves szinten 22,9%-kal javította eredményét.

A GPU szállítási mutatók terén az év második negyedéve általában rosszabb szokott lenni, mint az első negyedév, idén viszont nem ez volt a helyzet. A JPR számai szerint a következő negyedév folyamán 9,8%-os növekedésre lehet számítani, ami visszafogottabb, mint az előző negyedéves előrejelzés volt, akkor ugyanis 15,3%-os növekedésre számítottak, ami a fentiek alapján túlzottan optimista várakozásnak bizonyult.