A nagy félvezetőipari bérgyártók nemrégiben – és már korábban is – árakat emeltek, már ami a szilícium ostyák előállítási költségét illeti, így ezeket a TSMC, a Samsung Foundry, a Global Foundries, az SMIC, illetve a UMC is drágábban adja, vagyis a kiforrottabb, régebbi gyártástechnológiákon történő termelés már többe kerül, mint korábban. A Counterpoint elemzői szerint ez a drágulás rövidesen a különböző eszközök és hardverek szegmensében is érezhető lesz, így a vásárlók egy része arra kényszerülhet, hogy alsóbbkategóriás készüléket, eszközt és hardvert vásároljon, mint amilyet alapból szeretne.

Az elemzők szerint a legutóbbi áremelkedésekkel együtt 2020 és 2022 között 30%-kal, vagy még ennél is nagyobb mértékben emelkedett egyes chipek gyártási költsége, márpedig ez akkora mérték, amit nem igazán tudnak elviselni a gyártók anélkül, hogy legalább egy részét ne hárítanák át a vásárlókra.

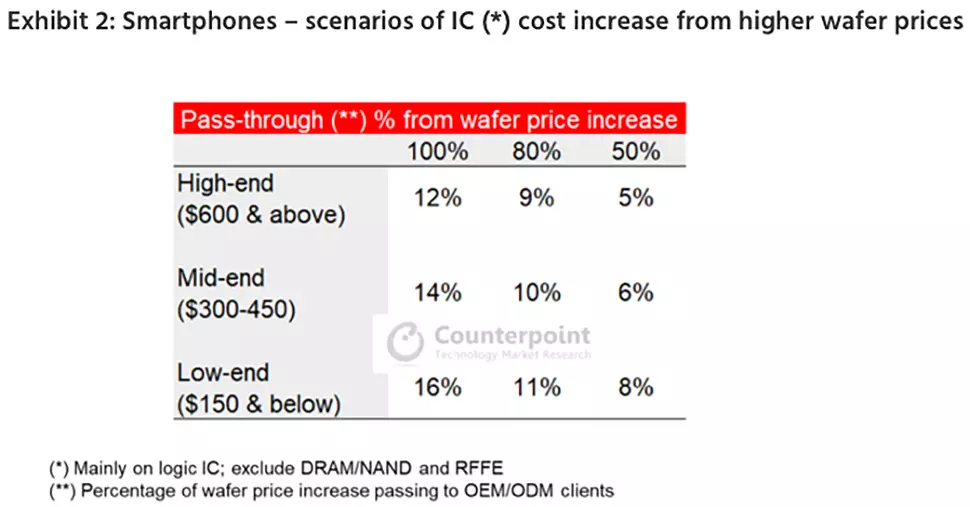

Ha az okostelefonokat nézzük, akkor egy felsőkategóriás modell bekerülési költsége általában 600 dollár körül lehet. Ez az összeg az említett drágulások miatt 12%-kal emelkedhet összességében, ugyanis a chipek a teljes előállítási költségnek csak egy kisebb részét teszik ki. Egy belépőszintű telefonnál, amely 150 dollárnál kevesebb alkatrészköltségből is összerakható, a chipek bekerülési költsége már 16% körüli mértékre ugrik, ami már jelentősebb. Egy 12 vagy 16%-os költségnövekedés már elég jelentős ahhoz, hogy az ajánlott végfelhasználói ár is nagyobb mértékben emelkedjen – akár 25%-kal, vagy még nagyobb mértékben –, azaz a következő év folyamán több területen is érezhető drágulásra lehet számítani. Ezek a drágulások rövidebb távon nem jelentenének komoly problémát, ám az elkövetkező évek folyamán meghatározó szerepük lesz, vagyis az árak emelkedése nem elkerülhető.

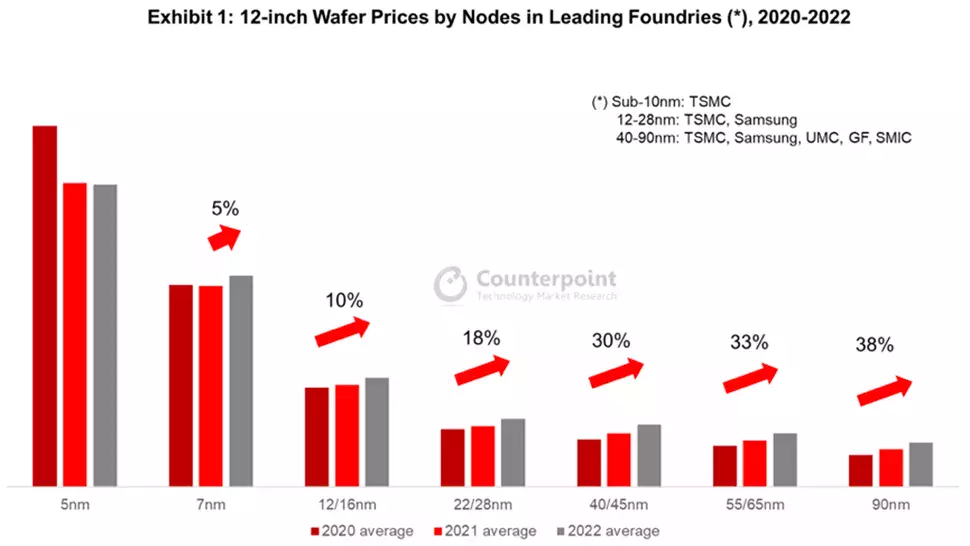

A fejlett node-ok esetében más a helyzet, ott ugyanis a CounterPoint szerint nem várható lényeges drágulás: az 5 mn-es csíkszélességgel történő gyártás nem drágul az ideihez képest jövőre, a 7 nm-es pedig csak nagyjából 5%-kal válhat drágábbá, ami nem jelentős – ez mind a TSMC-re, mind pedig a Samsung Foundry-ra igaz lehet. Ezek a technológiák persze csak a csúcskategóriás hardvert kínáló cégek számára megfizethetőek, a többiek továbbra is régebbi, főként 16 nm és 28 nm közötti csíkszélességgel dolgoztathatnak.

Az „öregebb” node-ok persze még mindig rengeteg chip alapját adják, gondoljunk csak például az SSD vezérlőkre, amelyek többsége manapság is 12 nm-es, illetve 16 nm-es csíkszélességgel készül. És az ennél régebbi, 40/45 nm-es node-ok is használatban vannak, ugyanis egyebek mellett hálózati vezérlőket, kijelző-vezérlőket, tápellátás-szabályzókat, illetve sok-sok egyéb lapkát is készítenek velük. A régebbi node-okon legyártott lapkákat számos iparág használja, beleértve az autógyártókat, a szórakoztatóelektronikai eszközök gyártóit, az ipari szereplőket, valamint még a repülőgépgyártók is ide tartoznak.

A TSMC a CounterPoint elemzői szerint többször is emelte a 40/45 nm-es, az 55/65 nm-es, illetve a 90 nm-es csíkszélességeknél alkalmazott gyártói árait, így utóbbi az 2020-tól 2022-ig egészen pontosan 38%-kal lesz drágább.

Mivel a chipgyártás most kiemelten jövedelmező terület lehet a hiány miatt, a gyártók csúcsra járatják az üzemeiket, így nem ritka a 100% feletti kihasználtság sem. Hogy ez miként lehetséges? Úgy, hogy az előre beütemezett karbantartások helyett is inkább termelés folyik, ám ez igencsak kockázatos. A TSMC nem árul el kihasználtsággal kapcsolatos adatokat. Az év második negyedévében a UMC 100% feletti kihasználtságról adott hírt, míg az SMIC-nél 100,4%-is kihasználtság volt érvényben, azaz kevesebb idő jutott karbantartásokra, mint azt eredetileg tervezték.

A chipgyártás tehát egyre drágább, a chipek is egyre többe kerülnek, ami végső soron rengeteg termék esetében hozhat áremelkedést, többnyire jövőre. A drágulásnak köszönhetően előfordulhat, hogy azok, akik eddig a kereskedelem fő áramába szánt hardverekkel és okostelefonokkal szemezgettek, később már csak a belépőkategóriás termékek piacán tudnak labdába rúgni anyagi lehetőségeikkel. Ez a folyamat a videokártyák szegmensében már tetten érhető egy ideje, de később egyéb kategóriákban is találkozhatunk vele, ha minden úgy alakul, ahogy az most látszik.